Kulturområdets finansiering

En kartläggning med fokus på icke-offentliga aktörer

Delredovisning 2023-12-07

Innehåll

Förord

Myndigheten för kulturanalys (Kulturanalys) fick i regleringsbrevet för 2023 i uppdrag att kartlägga och analysera kulturområdets finansiering. Denna promemoria är en delredovisning av uppdraget. Regeringsuppdraget ska slutredovisas i oktober 2024.

Delredovisningen har haft som syfte att kvantitativt kartlägga och analysera finansieringen av kultur i Sverige. Uppgifter har samlats in och sammanställts framför allt avseende offentliga utgifter, finansiering från övriga Norden och EU, hushållens utgifter, finansiering från stiftelser och sponsring samt det ekonomiska värdet av ideellt arbete i civilsamhällets kulturorganisationer. Vi vill tacka forskaren Ola Segnestam Larsson på Marie Cederschiöld högskola som har bidragit med kapitlet om ideellt arbete.

I slutredovisningen kommer Kulturanalys att presentera en samlad analys av kulturområdets finansiering. Slutredovisningen kommer också att inkludera myndighetens bedömning av hur icke-offentliga aktörer i större utsträckning skulle kunna bidra till kulturområdets finansiering, samt vilka effekter olika finansieringskällor kan få i relation till de kulturpolitiska målen.

Göteborg i december 2023

Mats Granér

Myndighetschef

Sammanfattning

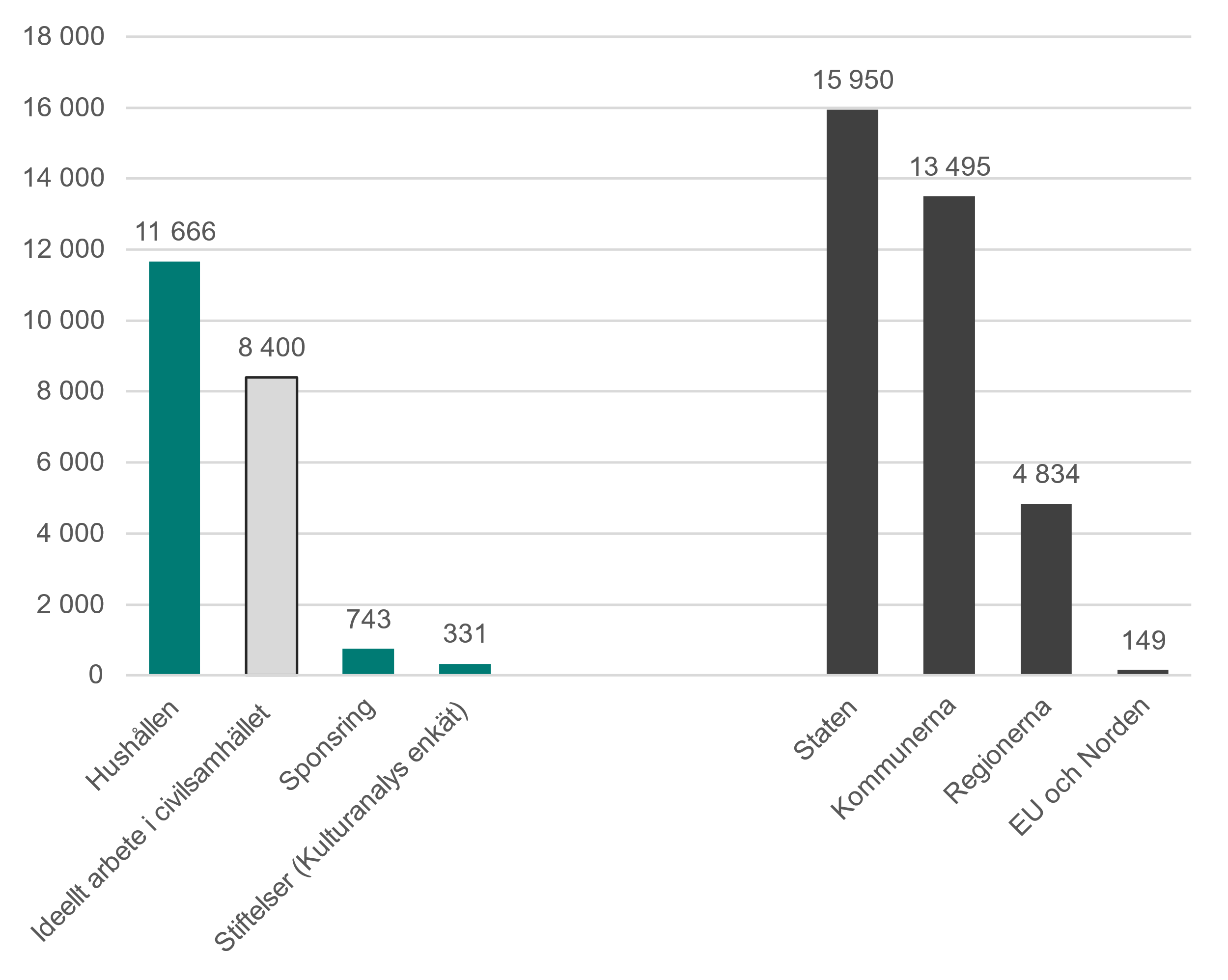

Myndigheten för kulturanalys (Kulturanalys) presenterar i denna promemoria en delredovisning av uppdraget att kartlägga kulturens finansiering. Med kultur avses de konst- och kulturformer som utgör fokus för den offentliga bidragsfördelningen. Uppgifter har samlats in och sammanställts avseende offentliga utgifter för staten, regionerna och kommunerna samt för övriga Norden och EU. Uppgifter har också samlats in avseende icke-offentliga utgifter för hushållen, stiftelser och sponsring samt avseende det icke-offentliga bidrag till kulturen som ideellt arbete i civilsamhällets kulturorganisationer utgör.

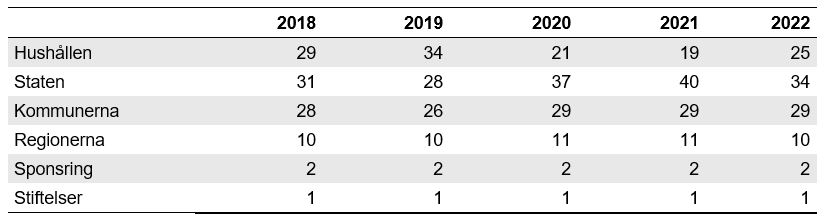

Den sammanlagda finansieringen för de finansieringsformer som kartlagts uppgick till 56 miljarder kronor 2022.[1] Av denna finansiering stod den icke-offentliga finansieringen (inklusive hushållens utgifter och ideellt arbete) för cirka 38 procent. Hushållens utgifter för musikströmningstjänster, böcker (inklusive ljudböcker) och bio (inklusive strömningstjänster) är inte inräknade i denna andel. Att dessa utgifter exkluderats i delredovisningens huvudsakliga sammanställning beror på osäkerheter i data och att det inte har gått att bedöma hur stor del av utgifterna som finansierar det svenska kulturlivet.

Staten står för den största delen av de offentliga utgifterna

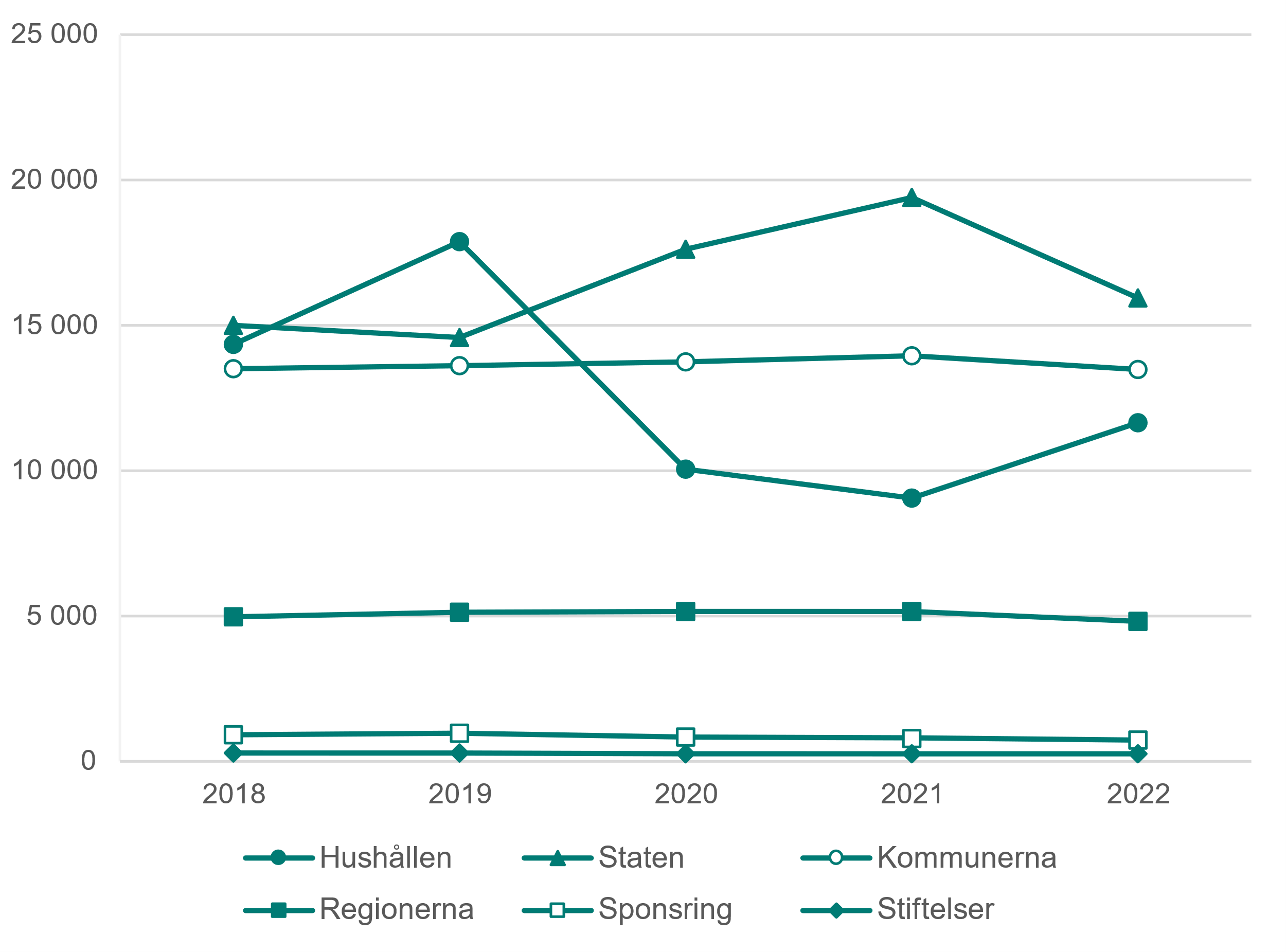

De samlade offentliga utgifterna för kultur (exklusive medier) uppgick till 34 miljarder kronor 2022. Staten stod för den största delen av de offentliga utgifterna (47 procent) följt av kommunerna (39 procent) och regionerna (14 procent). Under 2022 minskade de offentliga utgifterna jämfört med 2021. Minskningen berodde främst på att statens utgifter för kultur minskat, som en följd av utfasningen av insatser som infördes under coronapandemin 2020–2021. Regionernas och kommunernas kulturutgifter ökade något i nominella tal 2022 jämfört med 2021. Till följd av den höga inflationen 2022 har regionernas och kommunernas kulturutgifter dock minskat i fasta priser (justerat med KPI).

Den offentliga finansieringen av kultur i Sverige från övriga nordiska länder och från EU utgör en liten del i sammanhanget.

Hushållen dominerar den icke-offentliga finansieringen

Hushållens utgifter, som blir till verksamhetsintäkter för kulturaktörer såsom scenkonst- och museiverksamheter, utgör en stor del av den icke-offentliga finansieringen av kultur. Hushållens utgifter för kultur uppgick till cirka 12 miljarder kronor 2022, vilket motsvarar 21 procent av de finansieringsformer som kartlagts. Då är hushållens utgifter för exempelvis musikströmning, böcker (inklusive ljudböcker) och bio (inklusive strömningstjänster) inte inräknade. Under pandemiåren minskade hushållens utgifter för kultur, samtidigt som de statliga krisstöden bidrog till att kompensera för kulturaktörers intäktsbortfall.

Ett annat icke-offentligt bidrag till kulturen är den ideella arbetstid som utförts i civilsamhällets kulturorganisationer, inklusive studieförbunden. En beräkning visar att det ekonomiska värdet av detta ideella arbete uppgick till cirka 8 miljarder kronor 2019.

Stiftelsefinansiering och sponsring utgör relativt små intäkter för kulturen

Det har varit svårt att ge en tillförlitlig bild av stiftelsers kulturfinansiering i Sverige. Det som har kunnat åstadkommas är en uppskattning av omfattningen av avkastningsstiftelsers finansiering av kultur till någonstans mellan 330 och 600 miljoner kronor. I jämförelse med en uppskattning från 2002 indikerar detta en ökning i fasta priser men pengarna utgör fortfarande en liten del av den samlade kulturfinansieringen i Sverige.

Vad gäller sponsring visar en undersökning från Institutet för reklam- och mediestatistik att kultursponsringen uppgick till 743 miljoner kronor 2022, vilket kan jämföras med cirka 6 miljarder kronor för idrotten. Kultursponsringen ökade från 2005 fram till 2015. I samband med pandemin föll kultursponsringen tillbaka och hade inte återhämtat sig under 2022. Sammantaget utgör även sponsring en liten del av den samlade kulturfinansieringen.

Kulturanalys fortsatta statistikutveckling

Den icke-offentliga finansieringens andel av den samlade finansieringen beror till stor del på vilka avgränsningar som görs vad gäller kultur och finansieringsformer. I denna delredovisning har kultur avgränsats till de konst- och kulturformer som erhåller offentlig finansiering. Icke-offentlig finansiering i kommersiellt syfte har inte inkluderats med undantag för sponsring. Om man till exempel skulle inkludera kulturella och kreativa branscher i bredare bemärkelse, tillsammans med kommersiella investeringar, skulle den icke-offentliga finansieringen bli större. Detta gäller också om hushållens utgifter skulle breddas till att i någon utsträckning inkludera utgifter för musikströmningstjänster, böcker (inklusive ljudböcker) och bio (inklusive strömningstjänster). Skulle man å andra sidan välja att avgränsa kultursektorn snävare, exempelvis med fokus på verksamheter med offentliga huvudmän och offentliga uppdrag, skulle den icke-offentliga finansieringen utgöra en betydligt mindre del.

Kulturanalys kommer att fortsätta arbetet med att utveckla kunskap om kulturens samlade finansiering, framför allt för de delar som inte har kunnat kvantifieras i denna delredovisning. Det handlar exempelvis om finansiering genom donationer, crowdfunding, strömningstjänster och om finansieringen skulle vidgas till att omfatta mer verksamhet inom kulturella och kreativa branscher. Kulturanalys ser också en möjlighet i att utveckla myndighetens befintliga kulturstatistik för att mer fördjupat kunna belysa icke-offentlig finansiering för kulturverksamheter som till stor del bedrivs med offentliga medel.

Inledning

I regleringsbrevet för 2023 fick Kulturanalys följande uppdrag:

Myndigheten för kulturanalys ska kartlägga och analysera kulturområdets finansiering. Myndigheten ska särskilt analysera hur icke-offentliga aktörer bidrar, och om de i större utsträckning skulle kunna bidra, till finansiering av kulturverksamhet. I uppdraget ingår att beakta vilka effekter olika finansieringskällor kan få i relation till de kulturpolitiska målen. Myndigheten ska senast den 8 december lämna en delredovisning till Regeringskansliet (Kulturdepartementet). Uppdraget ska slutredovisas till Regeringskansliet (Kulturdepartementet) senast den 16 oktober 2024.

Kulturanalys redovisning av uppdraget sker i två steg. I denna delredovisning redovisar Kulturanalys arbetet med att kvantitativt kartlägga och analysera den offentliga och den icke-offentliga finansieringen av kultur i Sverige.

I slutredovisningen, som publiceras i oktober 2024, kommer Kulturanalys att presentera en samlad analys av kulturområdets finansiering inklusive myndighetens bedömning av hur icke-offentliga aktörer i större utsträckning skulle kunna bidra till kulturområdets finansiering, och vilka effekter olika finansieringskällor kan få i relation till de kulturpolitiska målen.

Bakgrund

I den senaste kulturpolitiska propositionen Tid för kultur från 2009 skrev den dåvarande regeringen att ”kulturens möjligheter till utveckling och oberoende” stärks av ett delat ansvar mellan offentliga och privata finansiärer och ideella krafter. I propositionen noteras att den privata finansieringen av kultur är förhållandevis låg i Sverige jämfört med många andra länder och att det är positivt om inslaget av icke-offentlig finansiering ökar även i Sverige – fler kulturprojekt skulle komma till stånd och kultursektorns beroende av politiska beslut skulle minska. Hur enskildas finansiering av kulturverksamhet kan öka behöver därför ges ytterligare uppmärksamhet (Proposition 2009/10:3, s. 13).

I regleringsbrevet för 2010 gavs Statens kulturråd i uppdrag att ”kartlägga förekomsten av sponsring och annan extern finansiering” och att analysera och ”belysa möjligheter och hinder för att utveckla förekomsten av breddad finansiering av kulturverksamheter i Sverige”. Kulturrådet gavs också i uppdrag att ta fram en strategi för hur myndighetens arbete med extern finansiering skulle bedrivas i framtiden (Kulturdepartementet 2010). Både kartläggningen (Kulturrådet, 2010a) och strategin (Kulturrådet, 2010b) redovisades till Kulturdepartementet 2010.

Ytterligare ett initiativ var instiftandet av Kulturbryggan som etablerades som en bidragsordning 2011, bland annat i syfte att främja nya sätt att finansiera kulturverksamheter.[2] I kommittédirektivet till utredningen som låg till grund för Kulturbryggan angavs att det är en angelägen uppgift att hitta nya och alternativa finansieringsmöjligheter för att stödja förnyelse och utveckling inom kulturområdet (Kommittédirektiv 2010:77). Kulturbryggan har sedan dess årligen fördelat bidrag till utvecklandet av nya finansieringsformer och är i dag en integrerad del av Konstnärsnämndens bidragsgivning.

Kulturanalys har sedan myndigheten bildades haft inskrivet i sin instruktion att den ska ”analysera kulturområdets samlade finansiering” (SFS 2011:124). Samtidigt har Kulturanalys återkommande pekat på bristen på kunskap kring den icke-offentliga finansieringen av kulturlivet i Sverige (se t.ex. Myndigheten för kulturanalys, 2019, 2020, 2022a) även om det finns flera exempel på initiativ för att utveckla denna kunskap (se Myndigheten för kulturanalys, 2012a, 2013a, 2013b). Kunskapsbristen gäller finansieringens omfattning, hur den icke-offentliga finansieringen skulle kunna öka och vad ett ökat fokus på icke-offentlig finansiering skulle kunna få för konsekvenser i relation till de kulturpolitiska målen.

Kulturanalys har i sina lägesbedömningar under ett antal år också pekat på kulturens underfinansiering, vilket bland annat kommer till uttryck i konstnärers och kulturskapares bristfälliga ekonomiska och sociala villkor (se t.ex. Myndigheten för kulturanalys, 2014, 2019, 2022a). Denna underfinansiering gäller såväl verksamheter i offentlig regi som det fria kulturlivet, liksom infrastrukturen för konsten och kulturen i landet som helhet. Det har med andra ord sedan lång tid varit en utmaning att resursmässigt möta upp de kulturpolitiska målsättningarna om att ”kulturen ska vara en dynamisk, utmanande och obunden kraft med yttrandefriheten som grund. Alla ska ha möjlighet att delta i kulturlivet. Kreativitet, mångfald och konstnärlig kvalitet ska prägla samhällets utveckling.” (Proposition 2009/10:3, s. 26).

I lägesbedömningen för 2019 formulerade Kulturanalys rekommendationen att regeringen antingen bör tillföra ytterligare medel eller anpassa målformuleringar och verksamheters uppdrag till tillgängliga resurser (Myndigheten för kulturanalys, 2019). Ytterligare en möjlig väg är en ökad finansiering från icke-offentliga aktörer, exempelvis näringsliv, stiftelser, privatpersoner och idéburen sektor. Som regeringen anger i sitt uppdrag, och som även Kulturanalys påpekat bör denna möjlighet undersökas, men i så fall i relation till de konsekvenser som olika finansieringskällor kan få i relation till de kulturpolitiska målen (Myndigheten för kulturanalys, 2020, 2022a).

Syfte, frågeställningar och avgränsningar för delredovisningen

Syftet med denna delredovisning är att ge en samlad bild av kulturområdets finansiering med särskilt fokus på hur icke-offentliga aktörer bidrar till finansieringen av kulturverksamhet.

Viktiga avgränsningar för delredovisningen gäller definitionerna av kultur och icke-offentlig finansiering.

Med kultur avses de konst- och kulturformer som utgör fokus för den offentliga bidragsfördelningen. Folkbildning i form av studieförbund och folkhögskolor har inkluderats då en stor del av denna verksamhet avser konst och kultur.[3] Även nordisk och EU-finansierad kulturverksamhet som genomförts i Sverige har tagits med.

När det gäller begreppet icke-offentlig finansiering ligger fokus på ett antal icke-offentliga finansieringsformer och icke-offentliga aktörer. De finansieringsformer som behandlas är hushållens utgifter, stiftelser och sponsring tillsammans med det bidrag som ideellt arbete i civilsamhällets kulturorganisationer utgör. Donationer och crowdfunding synliggörs men har i stor utsträckning avgränsats bort på grund av bristande dataunderlag. Icke-offentlig finansiering i kommersiellt syfte ingår inte, med undantag för sponsring.

Hushållens utgifter för musikströmningstjänster, böcker (inklusive ljudböcker) och bio (inklusive strömningstjänster) har delvis avgränsats bort. Att dessa utgifter exkluderats i delredovisningens huvudsakliga sammanställning beror på osäkerheter i data och att det inte har gått att bedöma hur stor del av utgifterna som finansierar det svenska kulturlivet.

En annan avgränsning avser tidsperspektivet i undersökningens olika delar. När det gäller kartläggningen av kulturområdets finansiering har tidsperspektivet styrts av möjligheterna att få tillgång till data för olika finansieringsformer. Ambitionen har varit att undersöka de flesta av finansieringsformerna under ett tiotal år fram till 2022.

Genomförande

Regeringsuppdragets första del inleddes med möten med forskare och representanter för olika organisationer i syfte att utforska tillgången till befintliga data, möjligheterna att samla in nya data och diskutera olika typer av avgränsningar. Tillgången till kvalitetssäkrade uppgifter är större för konst- och kulturverksamheter som erhåller offentlig finansiering jämfört med verksamheter som bedrivs utan offentlig finansiering. Arbetet med att öka kunskapen kring icke-offentlig finansiering har inneburit ett utforskande tillvägagångssätt. För en mer utförlig beskrivning av metoder och material, se bilaga 1.

För delredovisningens olika delar har flera olika källor använts. De huvudsakliga källorna har för statliga, regionala och kommunala utgifter varit data från Statistikmyndigheten SCB, Ekonomistyrningsverket och regionerna.

För nordisk finansiering och EU-finansiering i Sverige har uppgifter från bland andra Nordisk kulturfond, Nordisk kulturkontakt, Kulturanalys och Kulturrådet använts.

I syfte att kunna redovisa uppgifter om hushållens utgifter för kultur har Kulturanalys haft kontinuerlig dialog med SCB om tillgången till och innebörden av de konsumtionsdata som ingår i SCB:s statistik om nationalräkenskaperna.

För att undersöka stiftelsers finansiering av kultur har Kulturanalys haft dialog med forskare, stiftelser, länsstyrelserna och Skatteverket. På grund av bristande dataunderlag beslutade Kulturanalys att skicka ut en egen enkät till stiftelser som kompletterades med uppgifter från Skatteverket.

För att undersöka sponsring vände sig Kulturanalys till bland andra forskare, föreningen Kultur och Näringsliv och Institutet för reklam- och mediestatistik. Institutet för reklam- och mediestatistik har undersökt sponsring under en längre tidsperiod och Kulturanalys har fått tillgång till aggregerade sponsringsuppgifter.

För att undersöka donationer och crowdfunding har Kulturanalys haft dialog med forskare och olika organisationer och myndigheter. Det blev tydligt att möjligheterna att samla in och sammanställa aggregerade uppgifter var begränsade, särskilt över tid. Därför fick dessa finansieringsformer i stor utsträckning utelämnas inom ramen för delredovisningen.

I syfte att få en jämförbar bild (över tid och i förhållande till andra sektorer) av det ekonomiska värdet av det ideella arbetet i civilsamhällets kulturorganisationer anlitades forskaren Ola Segnestam Larsson. Ola Segnestam Larsson har författat kapitlet om ideellt arbete med hjälp av uppgifter från Marie Cederschiöld högskolas återkommande undersökning av det ideella arbetet i Sverige tillsammans med uppgifter från Statistikmyndigheten SCB.

Disposition

Delredovisningen inleds med ett kortfattat kapitel om de statliga, regionala och kommunala kulturutgifterna, där uppgifterna håller hög kvalitet och kunskapen därför är som mest tillförlitlig. Därefter följer ett kapitel som syftar till att belysa offentlig finansiering från övriga Norden och EU i Sverige.

Redovisningen av icke-offentlig kulturfinansiering inleds med ett kapitel om hushållens utgifter för kultur. I de efterföljande två kapitlen redovisas kulturfinansiering från stiftelser respektive sponsring. Efter det följer ett kortfattat kapitel om donationer och crowdfunding. Därefter redogörs för bidragen från det ideella arbetet i civilsamhällets kulturorganisationer.

Delredovisningens näst sista kapitel redovisar på en övergripande nivå kulturens samlade finansiering för de finansieringsformer som kartlagts, där icke-offentlig finansiering sätts i relation till offentlig finansiering. Det sista kapitlet ger några avslutande kommentarer till delredovisningen.

Staten, regionerna och kommunerna

Detta kapitel redovisar i korthet statlig, regional och kommunal finansiering av kultur i Sverige (se vidare Myndigheten för kulturanalys 2023d).[4]

De samlade offentliga utgifterna

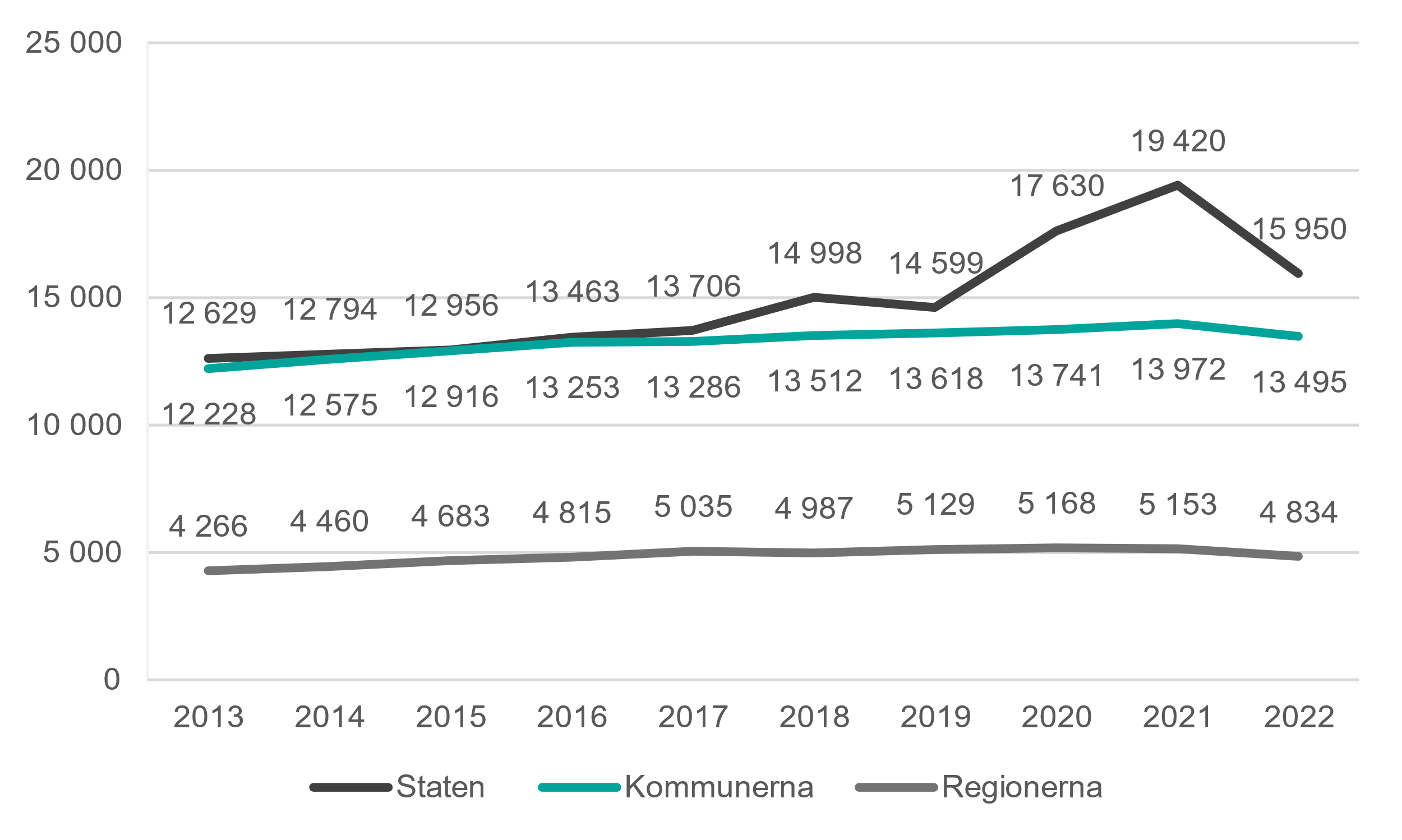

De samlade offentliga utgifterna för kultur (exklusive medier) uppgick till 34 miljarder kronor 2022. De offentliga utgifterna för kultur har ökat med i genomsnitt 18 procent mellan 2013 och 2022 (i 2022 års priser). Som jämförelse ökade Sveriges invånarantal med 9 procent under samma period. Åren 2020–2022 betalade staten ut stora mängder kris- och återstartsstöd till kulturlivet, vilket till stor del förklarar de ökade nivåerna i statens utgifter från och med 2020, se figur 1 nedan.

Figur 1. Statens, kommunernas och regionernas utgifter för kultur 2013–2022, 2022 års priser, miljoner kronor

Statens utgifter

Statens utgifter för kultur och folkbildning uppgick till knappt 16 miljarder kronor 2022. Det är en ökning med 26 procent jämfört med 2013, då motsvarande siffra var 12,6 miljarder (i 2022 års priser).

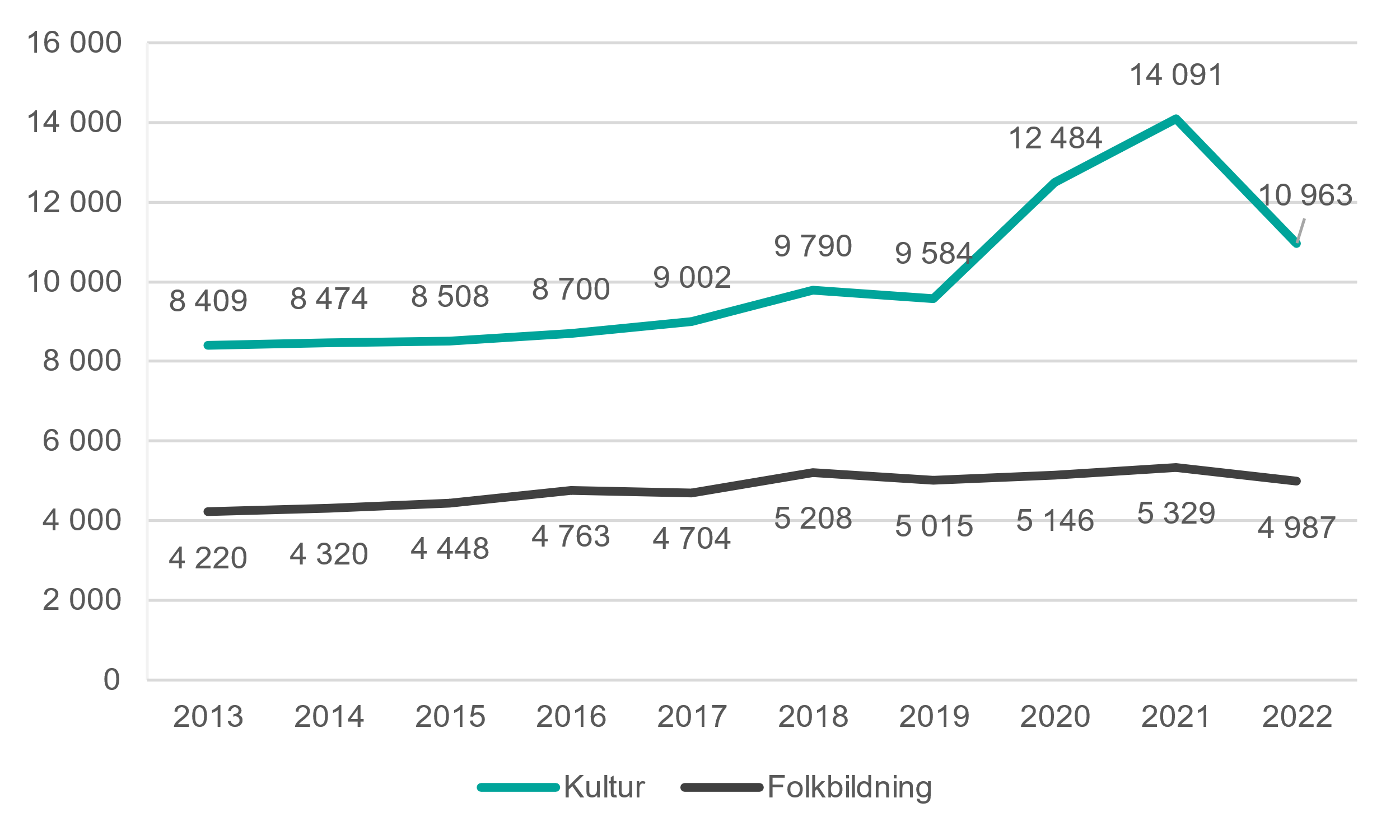

Utgifterna för huvudområdet kultur ökade kraftigt under 2020 och 2021, framför allt i syfte att kompensera för restriktioner i samband med coronapandemin, se figur 2. Även 2022 fördelade staten tillfälliga medel med anledning av pandemin, om än i mindre omfattning än 2020 och 2021.

En mindre del av de statliga utgifterna har gått till internationell kulturverksamhet. Enligt Kulturrådets senaste uppföljning av statliga kulturutgifter i regionerna härleddes cirka 84 miljoner kronor till internationell kulturverksamhet 2022 (Kulturrådet, 2023b). Vidare visar Kulturrådets uppföljning, på en övergripande nivå, att teater, dans och musik fick mest statliga pengar, följt av museer och utställningar. Det är svårt att över tid redovisa en mer precis uppdelning på olika kulturområden, bland annat på grund av att ett större område bland statens utgifter är kulturområdesövergripande (se vidare figur 3).

Utöver utgifterna i figur 2 finns det statliga utgifter inom andra delar av statsbudgeten som kan hänföras till kultur, exempelvis för inköp av konst, konstnärlig gestaltning eller från Vinnova (Sveriges innovationsmyndighet) (Konstnärsnämnden, 2023). Allmänna arvsfonden bidrog med cirka 38 miljoner kronor 2022 (Allmänna arvsfonden, 2023). Det finns även utgifter i utbildningsbudgeten för konstnärliga och kulturella utbildningar samt forskning som, tillsammans med annan kringinfrastruktur, bidrar till kultursektorn.

Figur 2. Statens utgifter för kultur och folkbildning 2013–2022, 2022 års priser, miljoner kronor

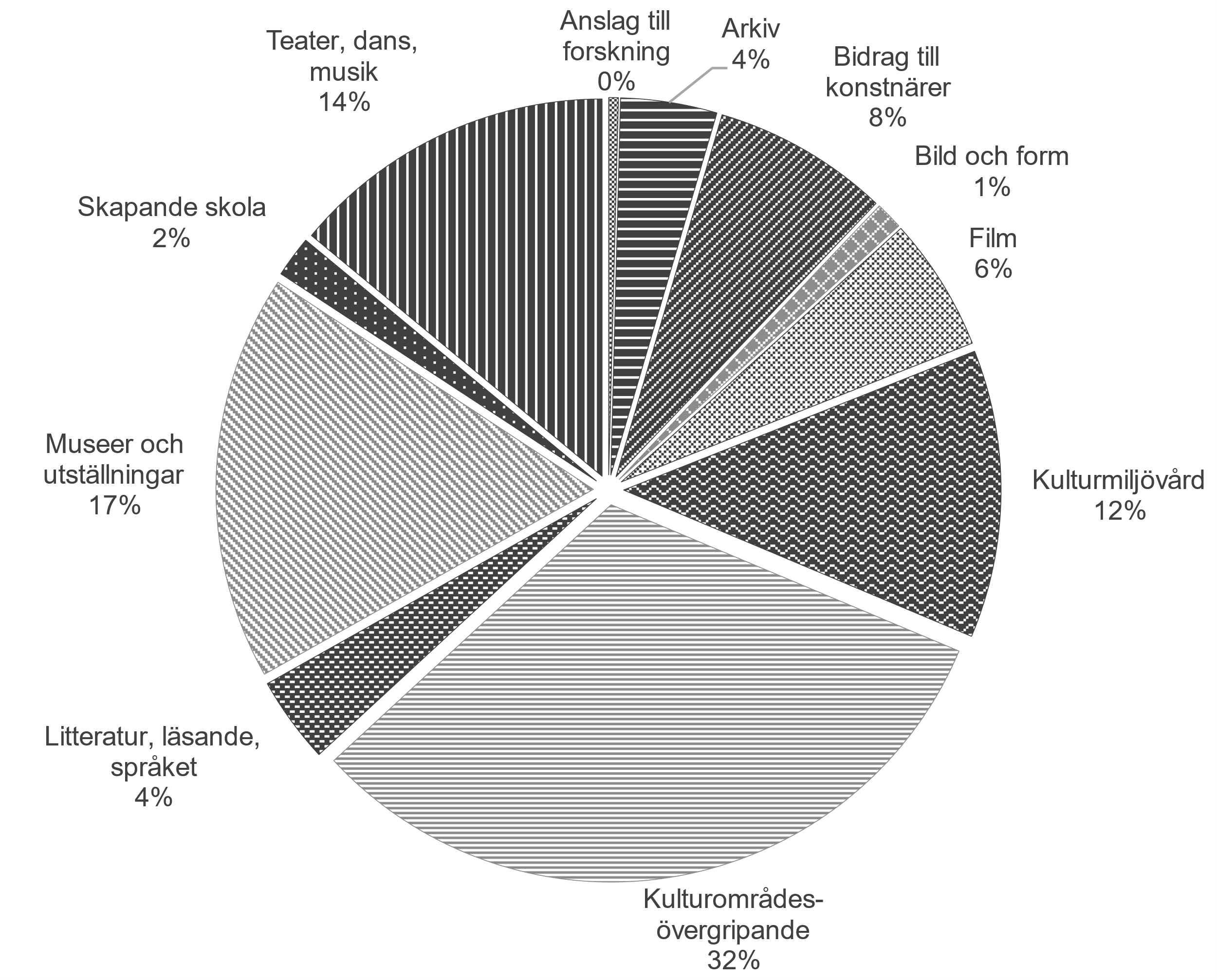

Figur 3 nedan visar statens utgifter för huvudområdet kultur uppdelat på olika delområden 2022 (Myndigheten för kulturanalys, 2023d).

Andelarna i figur 3 måste tolkas med stor försiktighet i och med att en så pass stor del av utgifterna ryms inom området Kulturområdesövergripande, vilket innebär att i princip samtliga av de övriga delområdenas andelar i sig blir underskattade.[5]

Det kulturområdesövergripande delområdet består bland annat av de statliga bidragen till regionerna som fördelas via den så kallade kultursamverkansmodellen. Bidragen till regionerna går i stor utsträckning till teater-, dans- och musikverksamheter men även till museer och andra kulturverksamheter (se t.ex. Myndigheten för kulturanalys, 2023c).

År 2022 ingick även kris- och återstartsstöd i det kulturområdesövergripande delområdet, vilket är stöd som tillkom med anledning av coronapandemin. Kris- och återstartsstöden fördelades till flera olika konst- och kulturområden 2022 (Kulturrådet, 2023a).

Figur 3. Statens utgifter för kultur per delområden 2022, procent

Regionernas utgifter

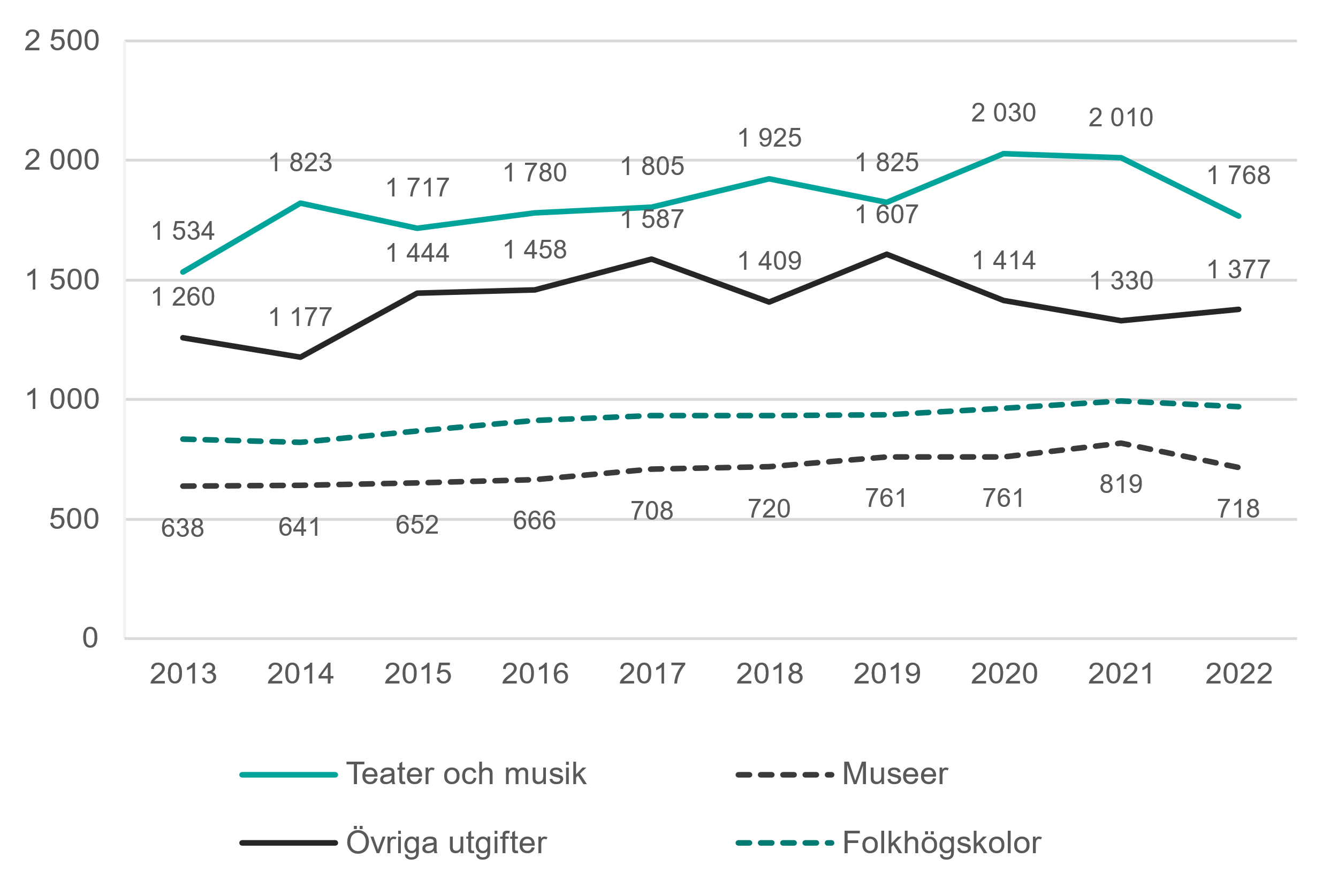

Regionernas utgifter för kultur uppgick till 4,8 miljarder kronor 2022. Det är en ökning med 13 procent jämfört med 2013, då motsvarande siffra var 4,3 miljarder (i 2022 års priser).

I figur 4 visas utgifternas utveckling mellan 2013 och 2022, uppdelat på teater och musik, museer, övriga utgifter och folkhögskolor.

De regionala kulturutgifterna har under perioden haft en uppåtgående trend, framför allt vad gäller områdena teater, musik och folkhögskolor.

Figur 4. Regionernas utgifter för kultur 2013–2022, 2022 års priser, miljoner kronor

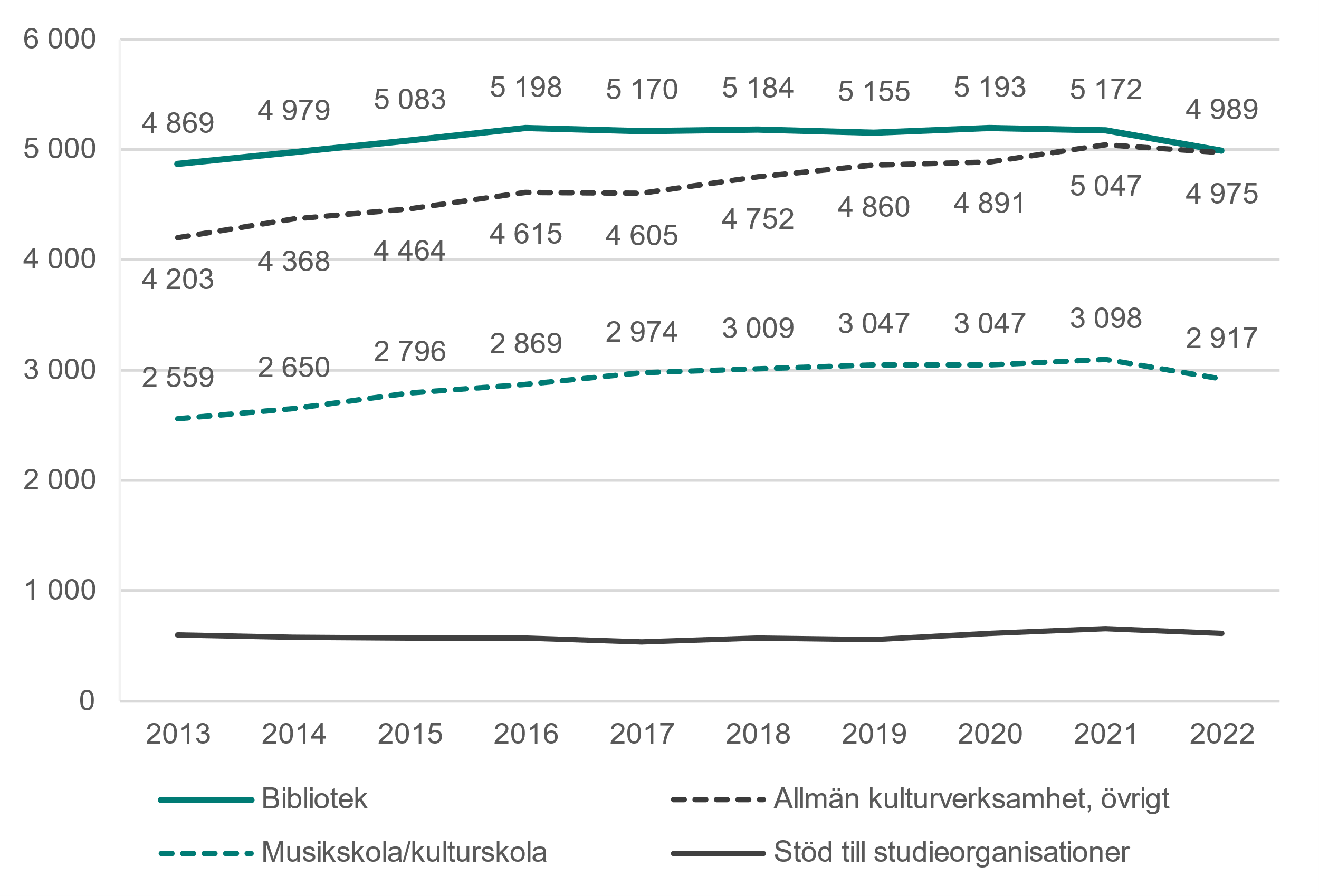

Kommunernas utgifter

Kommunernas utgifter för kultur uppgick till 13,5 miljarder kronor 2022. Det är en ökning med 10 procent jämfört med 2013, då motsvarande siffra var 12,2 miljarder (i 2022 års priser).

I figur 5 visas utgifternas utveckling mellan 2013 och 2022, uppdelat på bibliotek, allmän kulturverksamhet, musikskola/kulturskola och stöd till studieorganisationer.

Trenden under perioden är stadigt ökade utgifter för allmän kulturverksamhet och musik- och kulturskolan. Utgifterna för bibliotek och stöd till studieorganisationer har varit mer stabila. Stöd till studieorganisationer fick dock ett betydande tillskott både under 2020 och 2021.

Figur 5. Kommunernas utgifter för kultur och studieorganisationer 2013–2022, 2022 års priser, miljoner kronor

Sammanfattande kommentarer

I ett längre tidsperspektiv, mellan 2013 och 2022, har de samlade offentliga utgifterna ökat med 18 procent i fasta priser. Under 2022 minskade utgifterna jämfört med 2021. Minskningen beror främst på att statens utgifter för kultur minskat, som en följd av utfasningen av de särskilda insatser som genomfördes under coronapandemin 2020–2021. Regionernas och kommunernas kulturutgifter har ökat något i nominella tal 2022 jämfört med 2021. Till följd av den höga inflationen 2022 har regionernas och kommunernas kulturutgifter dock minskat i fasta priser (justerat med KPI).

Övriga Norden och EU

I detta kapitel presenteras i korthet finansiering av kultur i Sverige från andra nordiska länder och EU. Kulturanalys har sammanställt uppgifter från Nordisk kulturfond, Nordisk kulturkontakt och nordiska bilaterala kulturfonder, tillsammans med finansiering från EU i form av struktur- och investeringsfonder, Kreativa Europa och andra program.

Den nordiska finansiering som sammanställts uppgick till 7,6 miljoner kronor 2022. EU-finansieringen uppgick till 141 miljoner kronor under samma år. Den sammanställda finansieringen från EU består av offentliga medel och detsamma gäller de nordiska fonderna, undantaget ett fåtal bilaterala nordiska kulturfonder.

Nordisk kulturfond, Nordisk kulturkontakt och bilaterala kulturfonder

Nordisk kulturfond är en fristående organisation med anknytning till Nordiska rådet och Nordiska ministerrådet. Fonden delar årligen ut bidrag genom flera stödprogram.[6] Det största stödprogrammet är ”Projektstöd till tvärgående samarbete i Norden”, som delar ut upp till en halv miljon danska kronor med krav på minst 50 procent medfinansiering.

Nordisk kulturkontakt är en kulturinstitution i Finland som administrerar flera av Nordiska ministerrådets stödprogram inom kultur. Nordisk kulturkontakt har som mål att förstärka det nordiska samarbetet inom kultur och att öka kännedomen om nordisk kultur i Finland. Medfinansiering är ett krav för ansökningar över 7 000 euro.

De nordiska bilaterala kulturfonderna delar ut årliga medel till projekt i Sverige. Varje fond har sin egen historia och tillblivelse.[7] De kulturfonder som ingår i detta kapitel är bilaterala, det vill säga att de inkluderar två länder. Fonderna är bildade mellan Sverige och en annan nordisk stat, där båda länderna deltar. Det finns också fonder som bygger på privata initiativ, exempelvis Svensk-danska kulturfonden som bildades 1953 efter en insamling främst bland större företag med intresse för att öka kontakten mellan Danmark och Sverige. För tre fonder – Svensk-danska kulturfonden, Fonden för dansk-svenskt samarbete och Svensk-isländska samarbetsfonden – saknas uppgifter om beviljade bidrag per land. Det rör sig dock om relativt små summor i sammanhanget.

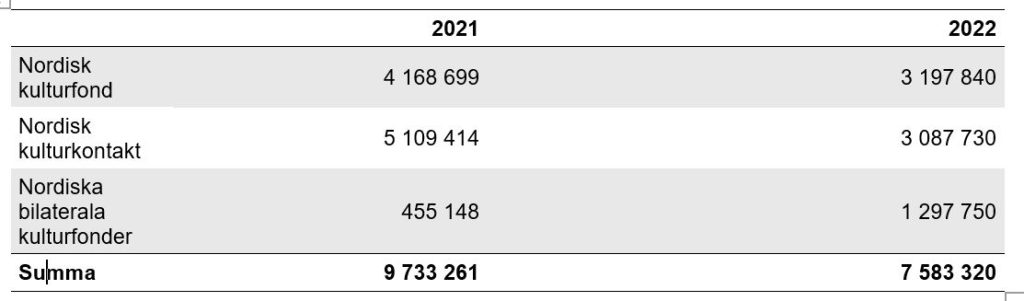

I tabell 1 visas de medel som utbetalades från Nordisk kulturfond, Nordisk kulturkontakt och de nordiska bilaterala kulturfonder som det finns uppgifter om för 2021 och 2022. Summorna varierar mellan åren. År 2022 uppgick den sammantagna finansieringen till cirka 7,6 miljoner kronor.

Tabell 1. Finansiering från olika nordiska instanser 2021 och 2022, i Sverige, 2022 års priser, kronor

2021 | 2022 | |

Nordisk kulturfond | 4 168 699 | 3 197 840 |

Nordisk kulturkontakt | 5 109 414 | 3 087 730 |

Nordiska bilaterala kulturfonder | 455 148 | 1 297 750 |

Summa | 9 733 261 | 7 583 320 |

Källa: Uppgifter hämtade från https://nordiskkulturfond.org/sv/alla-beviljade-stod, https://www.nordiskkulturkontakt.org/ansok-om-stod/beviljade-stod/, https://kulturfonden.net/beviljade-bidrag/ (beviljade projekt under temat Vetenskap och Samhälle och demokrati ingår ej).

EU: struktur- och investeringsfonder, Kreativa Europa och andra program

Kulturanalys har i uppdrag att följa upp utfallet av svenska projekt med kulturanknytning som har beviljats stöd inom ramen för de europeiska struktur- och investeringsfonderna (Kulturanalys, 2022, 2023). De fonder som ingår är Europeiska regionala utvecklingsfonden, Europeiska socialfonden och Europeiska fonden för landsbygdsutveckling. De program som undersökts inom fonderna är

- de regionala strukturfondsprogrammen

- det nationella regionalfondsprogrammet

- europeiskt territoriellt samarbete (Interreg)

- landsbygdsprogrammet

- lokalt ledd utveckling (LLU).

EU-medlen utgör en del av projektens totala finansiering, och står vanligtvis för mellan 60 och 80 procent av finansieringen av programmen och programområdena. Flest projekt med kulturanknytning fanns inom landsbygdsprogrammet och LLU både 2021 och 2022. Inom landsbygdsprogrammet och LLU handlar flera projekt om underhåll av byggnader och andra kulturmiljöer.

När det gäller Kreativa Europa har Kulturrådet och Svenska Filminstitutet i uppdrag att följa upp och redovisa utfallet av svenska ansökningar (Kulturrådet, 2022, 2021). Kreativa Europa är Europeiska kommissionens ramprogram för stöd till organisationer inom kultur och audiovisuella medier. Kulturanalys har sammanställt uppgifter om svenska projekt med kulturanknytning baserat på Kulturrådets uppföljningar. I sammanställningen ingår alla beviljade projekt med svensk medverkan inom programområdet Kultur, och projekt inom programområdet MEDIA[8] som rör områdena film och bio.[9]

Inom ramen för Europeiska unionen finns också andra program som riktar sig till den kulturella och kreativa sektorn. Erasmus+ är EU-kommissionens program för utbildning, ungdom och sport. Myndigheten för ungdoms- och civilsamhällesfrågor (MUCF) ansvarar för ungdomsdelen i Erasmus+, där vissa projekt angett kreativitet, kultur och konsert eller kulturarv som tema. MUCF fördelar också bidrag till volontärprojekt och solidaritetsprojekt inom programmet Europeiska Solidaritetskåren (ESC).

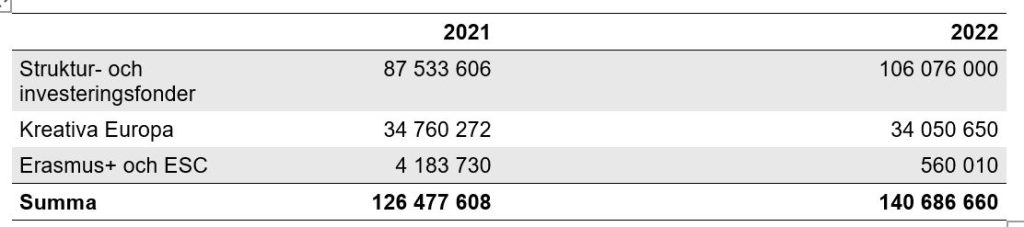

I tabell 2 visas de sammantagna medlen från struktur- och investeringsfonderna, Kreativa Europa och Erasmus+ tillsammans med medel från ESC. Medlen varierar mellan åren. År 2022 uppgick den sammantagna finansieringen från EU, för de uppgifter som sammanställts, till cirka 141 miljoner kronor.

Tabell 2. Finansiering från olika europeiska instanser 2021 och 2022, i Sverige, 2022 års priser, kronor

2021 | 2022 | |

Struktur- och investeringsfonder | 87 533 606 | 106 076 000 |

Kreativa Europa | 34 760 272 | 34 050 650 |

Erasmus+ och ESC | 4 183 730 | 560 010 |

Summa | 126 477 608 | 140 686 660 |

Källa: Myndigheten för kulturanalys (2023), Kulturrådet (2022), Myndigheten för ungdoms- och civilsamhällesfrågor (2023).

Kommentar: Värdena avseende struktur- och investeringsfonder är, trots en lägre nivå, något överskattade för 2021 jämfört med 2022 på grund av omläggning av en beräkningsmetod.

Det finns också ett ramforskningsprogram för forskning och innovation – Horisont Europa. Ett kluster inom Horisont Europa är inriktat mot Globala utmaningar. Inom Globala utmaningar finns programdelen Kultur, kreativitet och inkluderande samhällen. Här finns projekt med kulturanknytning, framför allt inom kulturarv och kulturmiljö. Det saknas dock sammanställda uppgifter om svenska projekt med kulturanknytning.

Sammanfattande kommentarer

Kulturanalys sammanställning visar, inte helt oväntat, att finansieringen i Sverige från övriga Norden och EU är liten i jämförelse med andra aktörers finansiering inom kulturområdet. Trots efterforskningar och kontakter med olika parter kan det inte uteslutas att Kulturanalys inte förmått fånga upp alla de kulturmedel som fördelas genom EU:s relativt komplexa stödsystem.

Hushållen

I detta kapitel presenteras uppgifter om hushållens kulturkonsumtion. Uppgifterna baseras på Statistikmyndigheten SCB:s (SCB) data om nationalräkenskaperna. Uppgifterna har i vissa delar, i dialog med SCB, bearbetats vidare av Kulturanalys.

Tidigare sammanställningar

Kulturanalys har tidigare sammanställt och publicerat uppgifter om hushållens utgifter för kultur både från undersökningen av hushållens utgifter (HUT) och baserat på uppgifter från nationalräkenskaperna. Senaste gången det gjordes inom ramen för Samhällets utgifter för kultur var med hjälp av data från undersökningen av hushållens utgifter avseende 2014–2015 (Myndigheten för kulturanalys, 2016). Efter det har Kulturanalys på grund av brist på tillgång till data, samt kvalitetsbrister hos tillgängliga data, avstått från att inkludera uppgifter om hushållens utgifter i någon regelbundet publicerad statistik. Under 2021 sammanställde Kulturanalys på nytt uppgifter om hushållens utgifter för kultur i samband med att myndigheten belyste pandemins effekter på kulturlivet (Myndigheten för kulturanalys, 2021). Denna gång baserades rapporten på data från nationalräkenskaperna och inkluderade ett brett urval av kulturutgifter.

I denna delredovisning har vissa utgifter exkluderats i jämförelse med tidigare sammanställningar. Det rör sig exempelvis om utgifter för utrustning, apparater och vissa tv-abonnemang där det inte har gått att fastställa i vilken utsträckning det är kulturellt innehåll som förmedlats. Utgifter för nyhetsmedia och liknande har också exkluderats, i linje med avgränsningarna i denna delredovisning. Vad gäller kulturtidskrifter har hushållens utgifter för dessa inte gått att urskilja. Hushållens utgifter för inköp av konst har inte heller gått att urskilja.

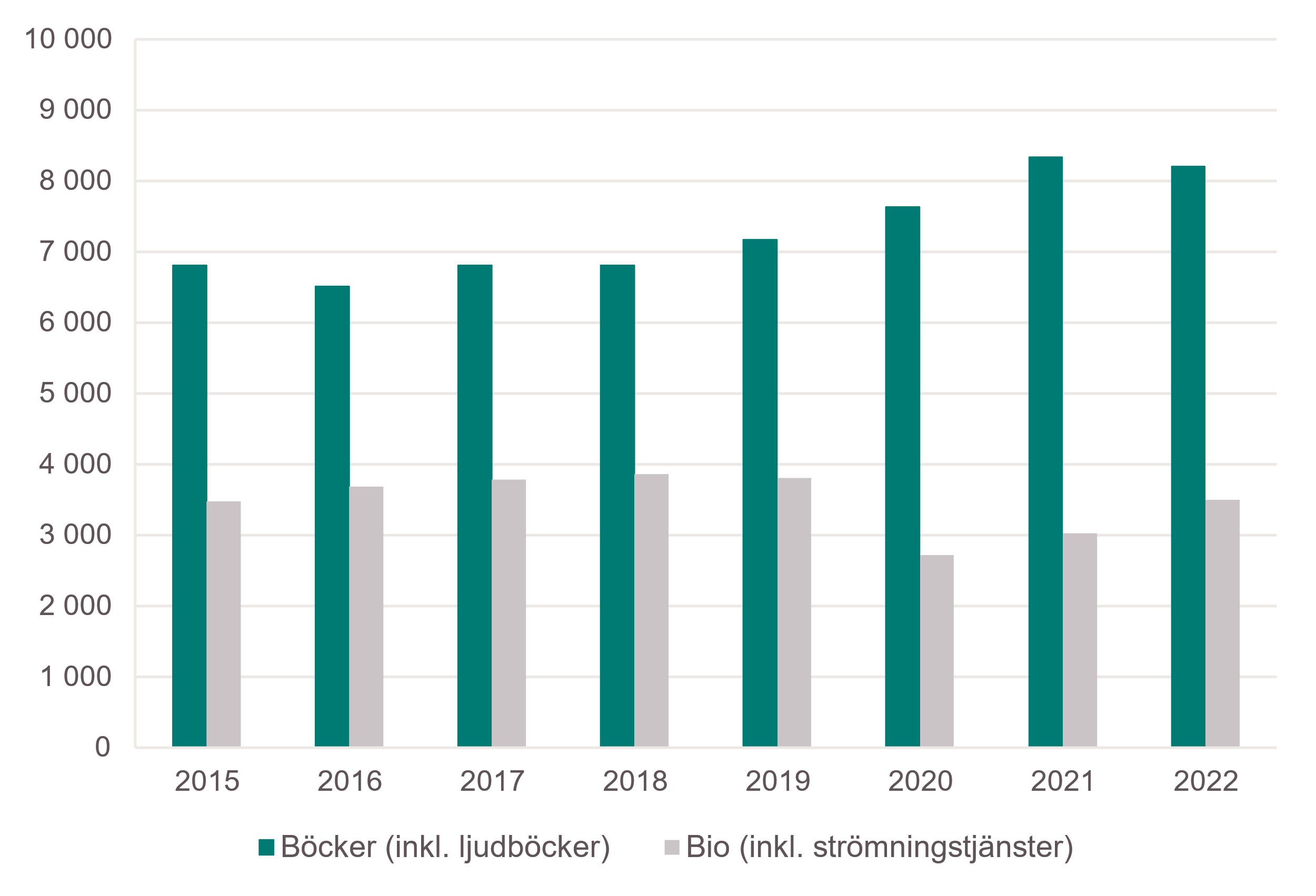

Även hushållens utgifter för musikströmningstjänster, böcker (inklusive ljudböcker) och bio (inklusive strömningstjänster) har exkluderats i delredovisningens huvudsakliga sammanställning. Detta beror bland annat på osäkerheter i data, att det är svårt att bedöma hur stor del av utgifterna som finansierar det svenska kulturlivet och att dessa kulturformer i mindre utsträckning är fokus för offentlig finansiering i jämförelse med scenkonst, museer och bibliotek. Hushållens utgifter för böcker (inklusive ljudböcker) och bio (inklusive strömningstjänster) redogörs för i ett separat avsnitt i detta kapitel.

Hushållens utgifter för olika kulturområden

Genom SCB:s uppgifter om hushållens utgifter går det, efter viss bearbetning, att följa utgifter för

- teater, konserthus och nöjestillställningar

- museientré och bibliotek

- studieförbund

- den kommunala kulturskolan.

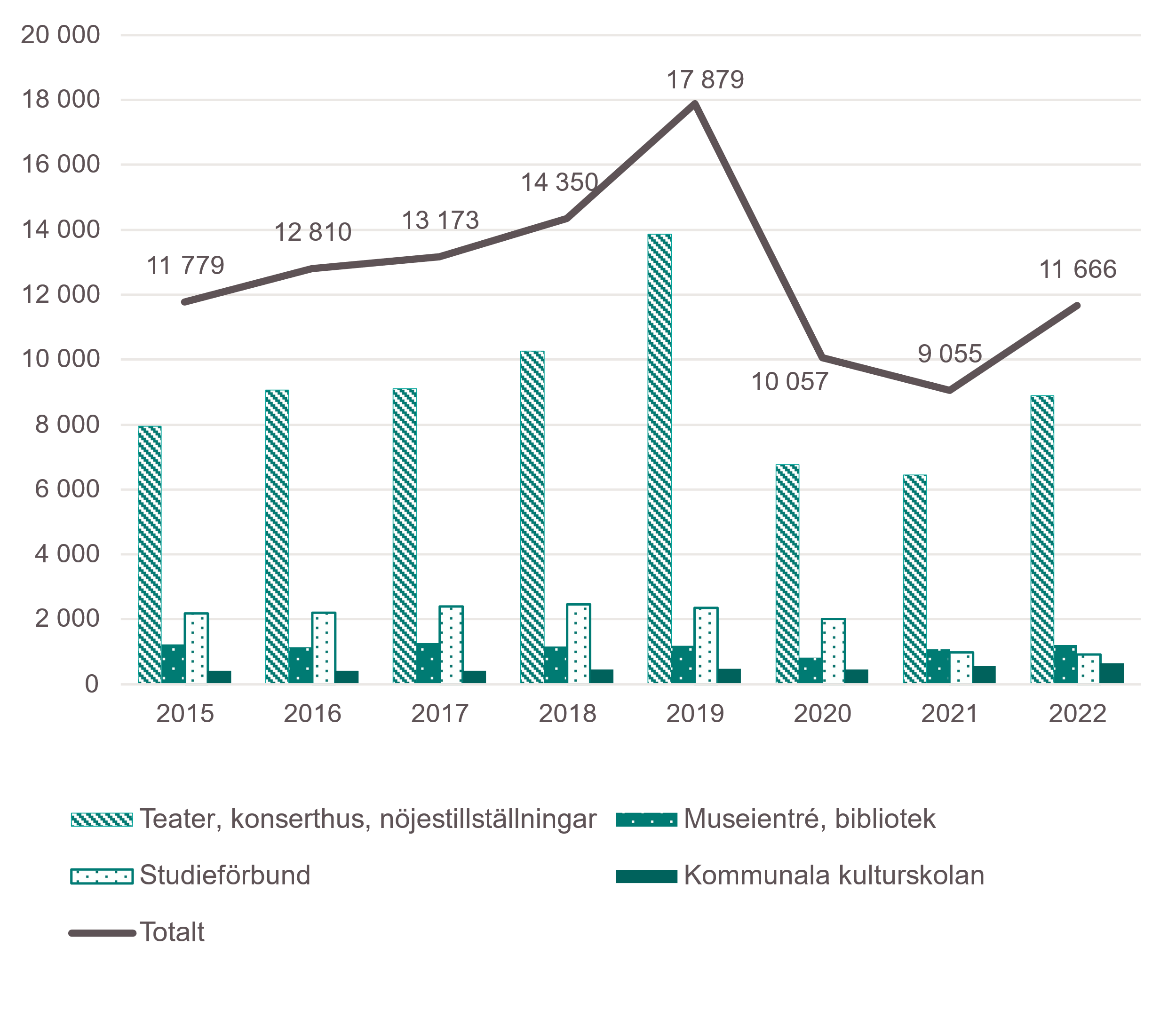

Figur 6 visar att de av hushållens utgifter som inkluderats i sammanställningen uppgick till 11,7 miljarder kronor 2022. Utgifterna, räknat i fasta priser, ökade fram till pandemiutbrottet 2020 då de uppvisade en minskning.

Hushållens utgifter har fram till pandemin varit störst för teater, konserthus och nöjestillställningar följt av studieförbund, museientré, bibliotek och kommunala kulturskolan. Under pandemiåren 2020 och 2021 minskade utgifterna. Utgifterna för avgifter till studieförbund var större än för museientré och bibliotek fram till och med pandemiåret 2020, för att sedan minska relativt kraftigt 2021, och utan att återhämta sig 2022.

Figur 6. Hushållens utgifter per konst- och kulturområde 2015–2022, 2022 års priser, miljoner kronor

Hushållens utgifter för kultur jämfört med hushållens totala utgifter

Tabell 3 visar hushållens utgifter för kultur, för de konst- och kulturutgifter som ingår i figur 6 ovan, som andel av hushållens totala utgifter. Kulturutgifternas andel av hushållens totala utgifter ökade mellan 2015 och 2019, från 0,5 till 0,7 procent. Under åren 2020 och 2021, i samband med pandemi och restriktioner, minskade andelen något, utan att ha återhämtat sig fullt ut 2022.

Tabell 3. Hushållens utgifter för kultur (utgifter enligt figur 6) som andel av hushållens totala utgifter 2015–2022

2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

Utgifter för kultur som andel av totala utgifter | 0,5% | 0,5% | 0,5% | 0,6% | 0,7% | 0,4% | 0,3% | 0,4% |

Källa: Statistikmyndigheten SCB.

Hushållens utgifter för böcker och bio

I detta avsnitt presenteras separat hushållens utgifter för böcker (inklusive ljudböcker) och bio (inklusive strömningstjänster). Det finns osäkerheter i data för böcker och bio, vilket är anledningen till att dessa uppgifter redovisas separat. Kulturanalys har också fått tillgång till uppgifter om utgifter för musikströmningstjänster men dessa bedöms vara alltför osäkra att redovisa.

Figur 7 visar att hushållens utgifter för böcker (inklusive ljudböcker) ökade under pandemiåren 2020 och 2021 medan utgifterna för bio (inklusive strömningstjänster) minskade något, sannolikt beroende på att biobesöken minskade drastiskt (Filmåret i siffror 2022). Utgifterna för bio inkluderar även strömningstjänster, dock osäkert i vilken omfattning.

Figur 7. Hushållens utgifter för böcker (inkl. ljudböcker) och bio (inkl. strömningstjänster) 2015–2022, 2022 års priser, miljoner kronor

Sammanfattande kommentarer

Hushållens utgifter dominerar den icke-offentliga finansieringen av kultur. I sammanhanget bör det betonas att det fortfarande innebär ny mark för Kulturanalys att sammanställa uppgifter om hushållens utgifter från SCB:s nationalräkenskaper. Kulturanalys har fört kontinuerlig dialog med SCB i syfte att närmare utreda olika data samtidigt som en del frågor är i behov av fortsatt utredning. Detta gäller särskilt hushållens utgifter för musikströmningstjänster och bio inklusive strömningstjänster. Framöver kommer Kulturanalys att ta in fler källor i syfte att undersöka hur hushållens konsumtion av strömningstjänster kommer det svenska kulturlivet till del.

Kulturanalys har från SCB också fått ta del av korttransaktionsdata. Korttransaktionsdata innebär att privat kulturkonsumtion mäts genom att mäta värdet av korttransaktioner. Data samlas in från kortterminaler, där köp i butiker och anläggningar registreras, och från banker som utfärdar betalkort. Korttransaktionsdata är ett utvecklingsområde på SCB. På sikt är det tänkt att kortdata ska komplettera en ny undersökning av hushållens utgifter. Även om Kulturanalys inte presenterar några resultat från korttransaktionsdata i denna delredovisning ser vi möjligheter att framöver förfina uppgifter om hushållens utgifter med hjälp av kortdata.

Stiftelser

Det här kapitlet syftar till att ge en bild av hur privata stiftelser bidrar till svenskt kulturliv. Inledningsvis beskrivs olika typer av stiftelser och en kort bakgrund till stiftelsefinansiering. Därefter presenteras resultat från Kulturanalys enkät till stiftelser följt av sammanställningar baserade på uppgifter från Skatteverket.

Olika typer av stiftelser

Det finns flera olika typer av stiftelser. De vanligaste är avkastnings- och verksamhetsstiftelser men det finns även anslags- och insamlingsstiftelser och andra stiftelsetyper (se t.ex. Skatteverket 2023a).

Avkastnings- och verksamhetsstiftelser

Privata avkastningsstiftelser stödjer kultur med bidrag och stipendier genom sin löpande avkastning. Bidrag och stipendier fördelas då till organisationer eller enskilda konstnärer/kulturskapare. Avkastningsstiftelser bedriver normalt sett ingen näringsverksamhet. För det syftet finns det i stället verksamhetsstiftelser. Det är vanligt med näringsdrivande verksamhetsstiftelser på kulturområdet. Verksamhetsstiftelser kan delvis bedrivas med hjälp av fonderade medel men de är vanligtvis beroende av löpande intäkter från exempelvis biljettförsäljning. Löpande intäkter från biljettförsäljning ingår i den här delredovisningen genom att de motsvaras av hushållens utgifter för kultur.

Anslagsstiftelser

Det finns också flera exempel på statlig och kommunal verksamhet som bedrivs genom så kallade anslagsstiftelser. Dessa stiftelser finansieras i huvudsak av årliga offentliga anslag och inte genom en varaktig förmögenhetsdisposition. Sedan stiftelselagen trädde i kraft 1996 är det inte längre möjligt att bilda stiftelser som är beroende av löpande anslag. Anslagsberoende stiftelser uppfyller inte det så kallade varaktighetskriteriet. Vid bildande av nya stiftelser kan löften om ytterligare anslag inte beaktas då det endast är den förmögenhet som finns vid bildandet som påverkar bedömningen av varaktighetskriteriet. Stiftelselagen är dock tillämpbar på de anslagsstiftelser som redan fanns när lagen trädde i kraft.

Insamlingsstiftelser

Insamlingsstiftelser är oftast fokuserade på bistånd och forskning, och mindre ofta på kultur. Konst och/eller kultur utmärker sig till exempel inte bland Giva Sveriges medlemsorganisationer (Giva Sverige 2023). Insamlingsstiftelser kännetecknas av att det inte behöver finnas något stiftelsekapital vid bildandet.

Stiftelsernas ändamål styr

Huruvida stiftelser kan arbeta med eller stödja kultur beror normalt sett på vilka ändamål som vid bildandet skrivits in i stiftelsernas stadgar. Det finns privata avkastnings- eller verksamhetsstiftelser som endast delar ut pengar till eller bedriver kulturverksamhet. Samtidigt finns det stiftelser för vilka kultur är ett av flera ändamål. Hos avkastningsstiftelser med breda ändamål är det vanligt att kultur framstår som sekundärt i stadgarna, efter exempelvis forskning, sociala insatser och utbildning. Något som i praktiken kan innebära att en del stiftelser med breda ändamål sällan eller aldrig fördelar pengar till kultur.

Ingen stark tradition för stiftelser att stödja kultur i Sverige

Generellt sett har stiftelser i Sverige inte haft någon större tradition av att fördela pengar till kultur. Det finns flera möjliga förklaringar till det. Till exempel var det först 2014 som kultur blev skattefritt att stödja då det etablerades som ett allmännyttigt ändamål i skattelagstiftningen (se t.ex. Skatteverket 2023b). En annan möjlig förklaring är att många stiftelser i Sverige associerats med välgörenhet. Enligt Wijkström och Einarsson (2004) hade välgörenhet under 1900-talet en negativ bibetydelse i Sverige och förknippades nästan uteslutande med privat social välfärd för fattiga, snarare än med konst och kultur (Wijkström & Einarsson, 2004). Under senare tid har forskning varit klart mest framträdande när det gäller stiftelsefinansiering, vilket också följer av att forskning haft en framträdande roll i det svenska stiftelseväsendet under hela 1900-talet (Wijkström & Einarsson, 2018).

Forskning dominerar men kultur är ett växande område

Baserat på stiftelsers tillgångar gjorde Wijkström och Einarsson (2004) en grov uppskattning av fördelade pengar till olika områden 2002. Kultur stod då för uppskattningsvis 130 miljoner kronor, vilket kan jämföras med 4 miljarder för forskning och 690 respektive 560 miljoner för sociala insatser respektive utbildning. I en jämförelse mellan 2002 och 2012 ökade kulturområdet procentuellt sett dock mest räknat i tillgångar (Wijkström & Einarsson, 2018). Även antalet stiftelser på kulturområdet ökade relativt mycket. Motsvarande jämförelser har inte gjorts för åren efter 2012. Man kan dock förmoda att stiftelsers finansiering av kultur har fortsatt att öka, bland annat genom att kultur, som tidigare nämnts, blivit ett allmännyttigt ändamål i skattelagstiftningen men också genom att många förmögenheter har vuxit eller skapats (se t.ex. Brakeley 2023). Den enkätundersökning Kulturanalys genomfört, tillsammans med uppgifter från Skatteverket, ger också stöd för att kulturfinansiering genom stiftelser fortsatt att öka.

Enkät om stiftelsers kulturfinansiering

För att undersöka storlek och inriktning på stiftelsers kulturfinansiering skickades en enkät till privata stiftelser. Anslagsstiftelser, som huvudsakligen finansieras med offentliga medel, exkluderades så långt som möjligt då kartläggningen syftat till att få en bild av privat finansiering genom stiftelser.

Urvalet till enkäten gjordes utifrån beskrivningar av stiftelsernas ändamål som stiftelserna lämnat i länsstyrelsernas stiftelsedatabas. Enkäten skickades ut till knappt 2 000 stiftelser. Även om kulturella och konstnärliga uttryck framstod som mer sekundära i stiftelsernas ändamålsbeskrivningar, efter exempelvis forskning, sociala insatser och utbildning, fick de ingå i urvalet. Bland annat på grund av detta är det många stiftelser som inte känt sig träffade av enkäten, något som bidragit till en låg svarsfrekvens. För kompletta svar uppgick svarsfrekvensen till 27 procent och för partiella svar till 41 procent. En annan orsak till den låga svarsfrekvensen kan vara att enkäten upplevdes som betungande i kombination med att stiftelser över lag är relativt obenägna att besvara enkäter. Det sistnämnda är något som bekräftats i samtal med forskare inom området.

Utdelade bidrag och stipendier till kultur 2022

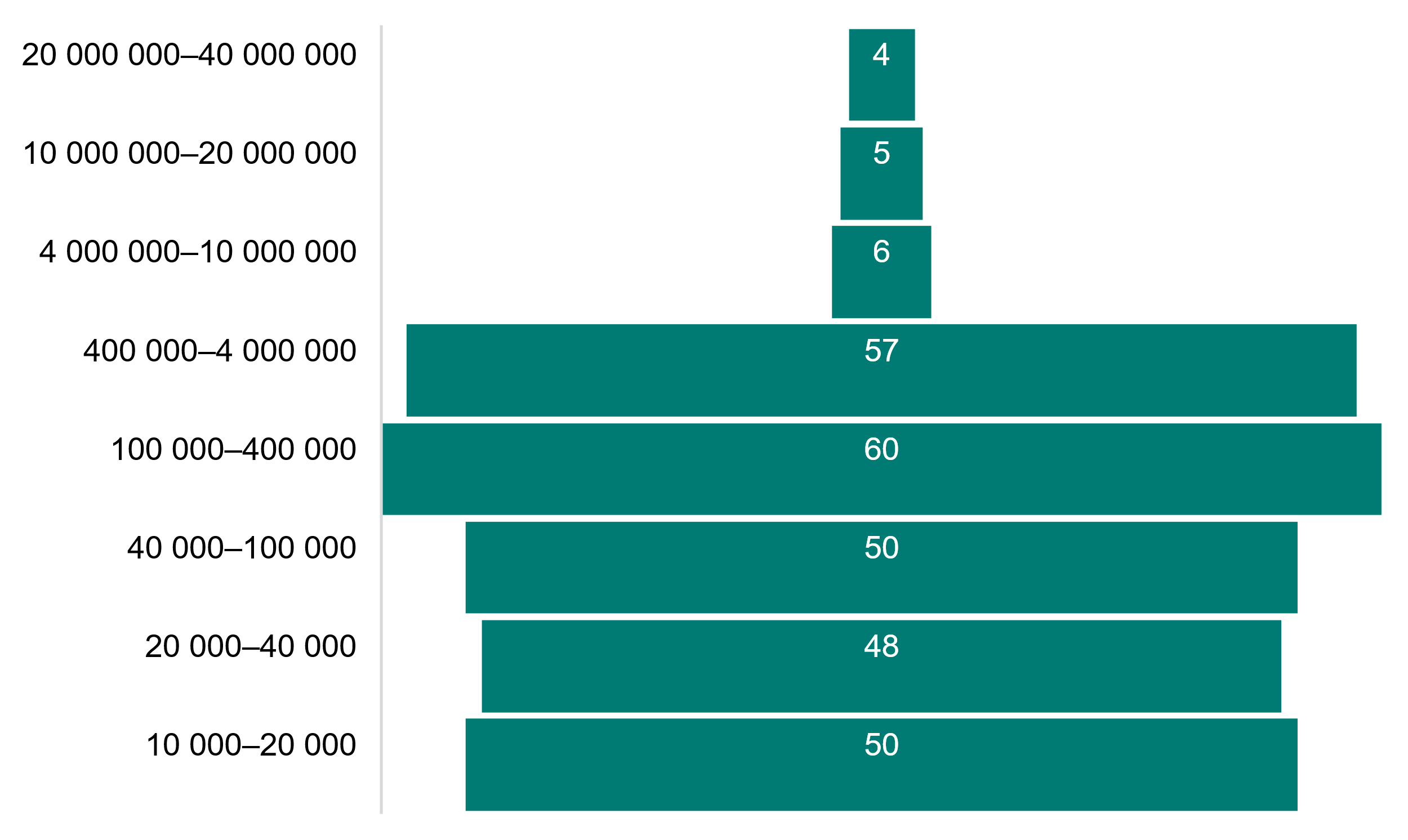

Av 526 svarande stiftelser delade 280 ut bidrag/stipendier till kultur 2022. Sammantaget uppgick de redovisade utdelningarna till 331 miljoner kronor, se tabell 4. Genomsnittet för de 280 stiftelserna blev 1,2 miljoner kronor. Medianvärdet uppgick dock till 100 000 kronor, vilket förklaras av att ett mindre antal kapitalstarka stiftelser stod för relativt stora utdelningar, vilket tydligt framgår av figur 8 nedan.

Tabell 4. Fördelade bidrag och stipendier till kultur 2022, kronor

Antal svarande stiftelser med utdelning | Utdelade bidrag och stipendier | Medel | Median |

280 | 331 449 179 | 1 183 747 | 100 000 |

Figur 8 visar spridningen av fördelade pengar för de stiftelser som svarat. De 15 stiftelser som redovisat att de delat ut mer än 4 miljoner kronor stod för 73 procent av de utdelade medlen.

Figur 8. Antal av de svarande stiftelserna som fördelat pengar inom olika intervall, med början på 10–20 tusen kronor, upp till 20–40 miljoner kronor

Bidrag och stipendier per mottagartyp

Tabell 5 visar hur de utdelade bidragen/stipendierna fördelades mellan organisationer och enskilda konstnärer/kulturskapare. 245 stiftelser specificerade om de utdelade bidragen/stipendierna tillföll organisationer eller enskilda konstnärer/kulturskapare. 35 stiftelser delade ut bidrag/stipendier till båda typerna av mottagare. Av stiftelsernas specificerade bidrag/stipendier gick 49 miljoner kronor till enskilda konstnärer/kulturskapare, vilket utgjorde 18 procent av den totala specificerade utdelningen. Medel- och medianvärdena för stiftelserna var betydligt lägre för de pengar som fördelats till enskilda konstnärer/kulturskapare jämfört med organisationer. Observera att medel- och medianvärdena gäller för stiftelsernas fördelningar som helhet. Individuella bidrag/stipendier för såväl organisationer som för enskilda konstnärer/kulturskapare är vanligtvis mycket lägre, exempelvis 25 000–50 000 kronor för en organisation eller 1 000–10 000 kronor för en enskild konstnär/kulturskapare.

Tabell 5. Fördelade bidrag och stipendier till kultur per mottagartyp totalt 2022, kronor

Mottagartyp | Antal svarande stiftelser | Fördelade pengar | Medel | Median |

Organisationer | 124 | 221 918 608 | 1 789 666 | 163 150 |

Enskilda konstnärer/ kulturskapare | 156 | 48 787 364 | 312 740 | 50 000 |

Bidrag/stipendier per kulturområde

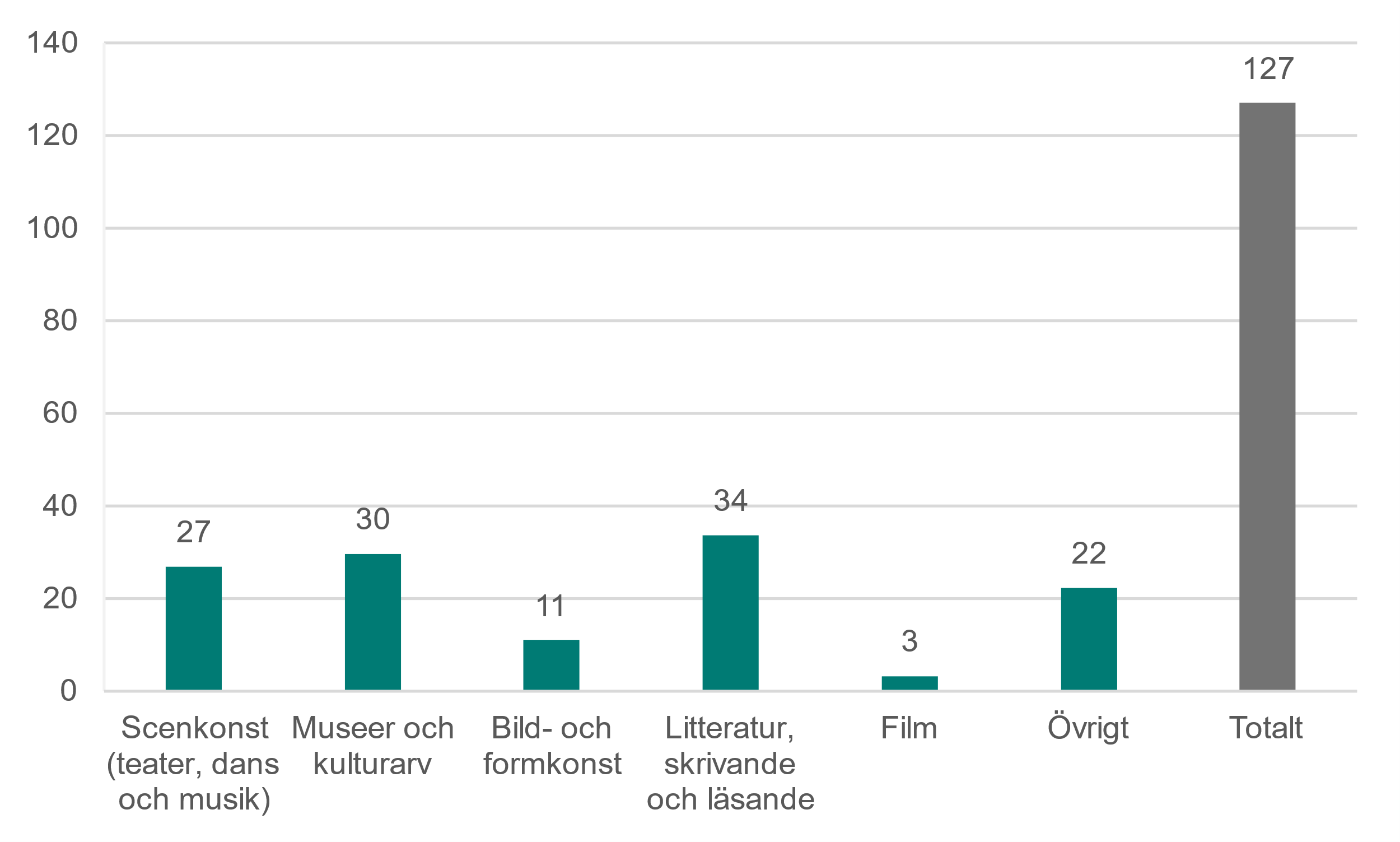

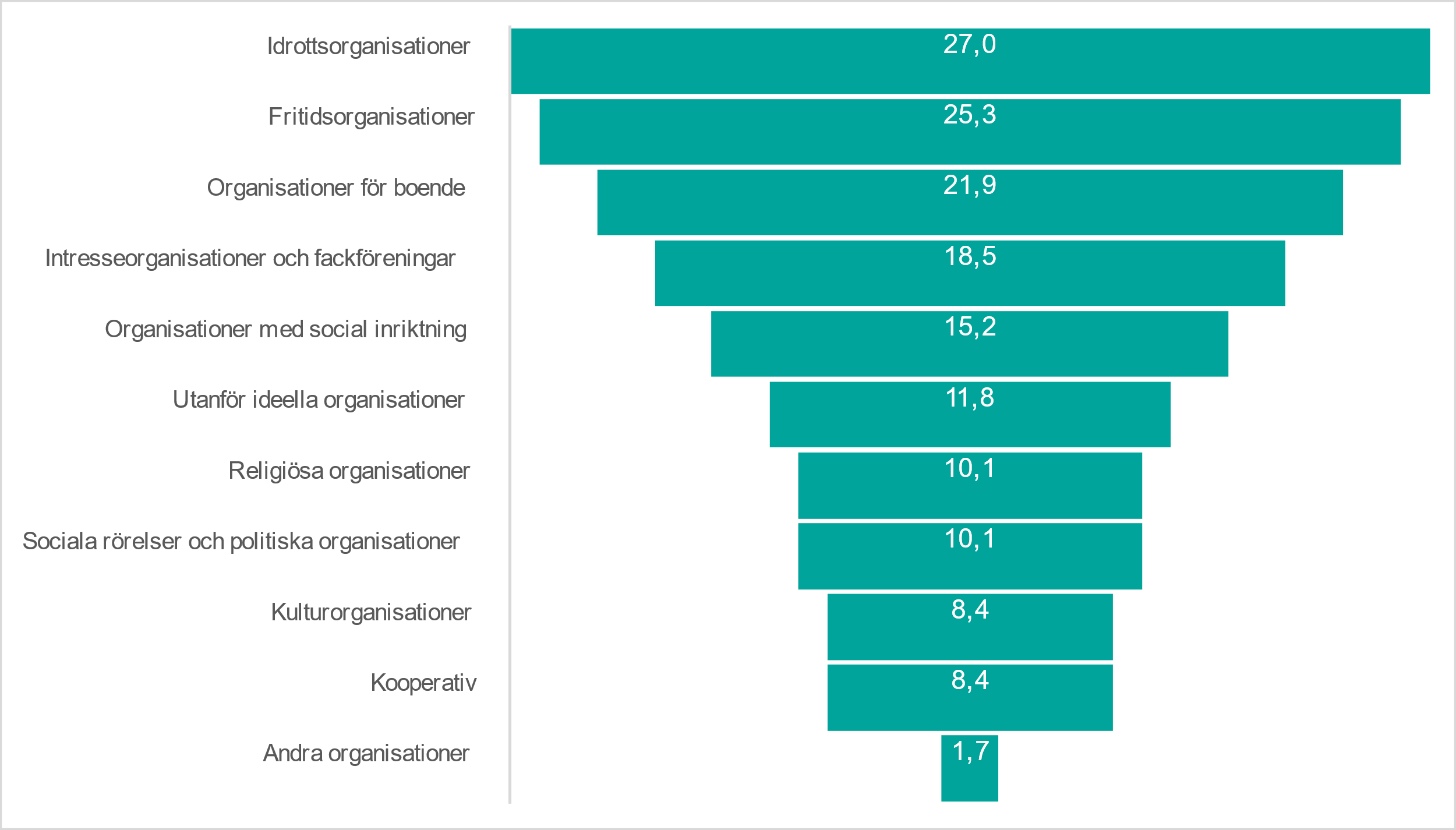

Figur 9 nedan visar fördelningen av bidrag/stipendier per kulturområde för de 205 av 280 utdelande stiftelser som besvarade frågan. Av de totala fördelade bidragen/stipendierna på 331 miljoner kronor är det endast 127 miljoner kronor som delats upp per kulturområde. Det har varit svårt för stiftelser att kategorisera sina olika bidrag/stipendier till olika områden och flera har därmed avstått. Svaren får därför tolkas med försiktighet då de inte behöver vara representativa för avkastningsstiftelser som helhet. Inom kategorin litteratur, skrivande och läsande är det en större förlagsverksamhet som står för drygt hälften av de fördelade medlen. Musik har i enkäten inkluderats i kategorin scenkonst, vilket medfört att en del musik som inte framförts på scen har räknats in i kategorin övrigt. Bild- och formkonst står för en relativt liten summa, 11 miljoner kronor, eller 9 procent av redovisade medel. Samtidigt är det uppskattningsvis en högre andel jämfört med andelen av den offentliga finansieringen som går till bild och form.

Figur 9. Fördelade bidrag och stipendier per kulturområde 2022, miljoner kronor

I enkäten ställdes också en fråga om kostnader för att bedriva kulturverksamhet i egen regi per kulturområde. Det partiella bortfallet var stort men de svar som inkommit pekade på att det var vanligare med privata näringsdrivande stiftelseverksamheter inom museer och kulturarv än inom scenkonst, musik och bild- och formkonst.

Geografiska hänsyn

Av 280 svarande stiftelser med utdelning besvarade 264 frågan om det finns några krav på att stiftelsernas mottagare av bidrag/stipendier ska vara knutna till en viss plats. Frågan ställdes på ett sådant sätt att svaren inte behövde vara ömsesidigt uteslutande. 68 procent svarade att mottagare ska vara knutna till Sverige, 55 procent svarade att de ska vara knutna till en specifik region i Sverige och 42 procent svarade att de ska vara knutna till en specifik kommun i Sverige. De svarande stiftelserna verkar således lokalt i relativt stor utsträckning. Det finns också stiftelser som svarade att det inte finns några krav på att mottagaren ska vara knuten till en viss plats men däremot att ämnet för bidraget/stipendiet ska vara det, i enlighet med stiftelseurkunden.

Tyvärr är insamlade data över tillgångar, utdelningar och kostnader för osäkra att redovisa geografiskt. Något vi åtminstone kunnat se är att sparbanksstiftelser, som ofta har stora kapital, är relativt spridda över landet.

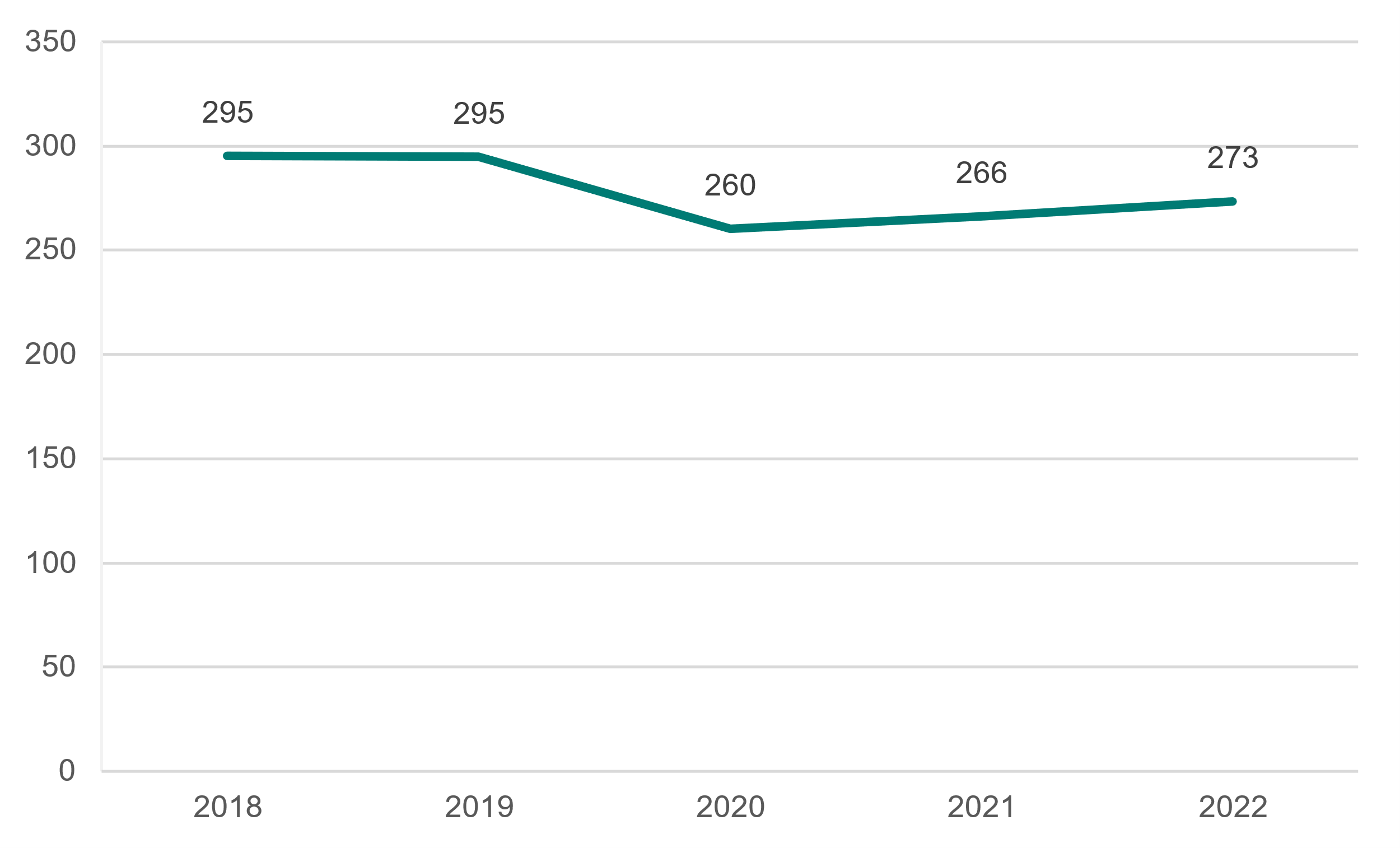

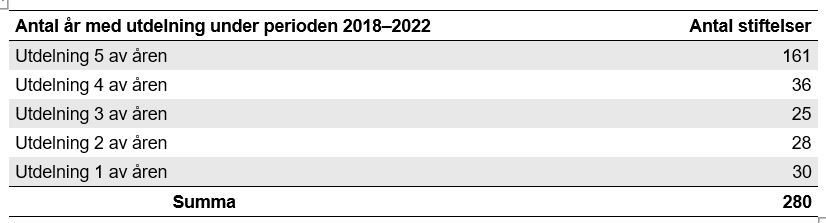

Utdelade bidrag/stipendier 2018–2022

I figur 10 nedan framgår stiftelsernas utdelade bidrag och stipendier 2018–2022 för de 280 stiftelser som lämnade uppgifter för alla fem åren. Bidragen/stipendierna anges i 2022 års priser, vilket innebär att värdena för åren 2018–2021 har räknats upp relativt mycket, beroende på den höga inflationen 2022. I löpande priser uppgick de utdelade bidragen/stipendierna till omkring 260 miljoner kronor för åren 2018–2019, jämfört med 295 miljoner i fasta priser.

Figur 10. Fördelade bidrag/stipendier 2018–2022, 2022 års priser, miljoner kronor

Av tabell 6 nedan framgår hur många stiftelser som delat ut bidrag/stipendier under ett, två, tre, fyra eller fem år under de fem år som perioden 2018–2022 omfattar. Det vanligaste har varit en årlig utdelning. 161 stiftelser delade ut pengar alla fem år. 119 stiftelser hade ett eller flera år utan utdelning. En del stiftelser har som princip att dela ut pengar vartannat eller vart tredje år. Det finns även exempel där intervallen är längre än så. Utdelningen kan också variera beroende på avkastningen de olika åren eller möjligheterna att hitta mottagare, särskilt för de stiftelser som verkar lokalt. Coronapandemin uppgavs också av ett antal stiftelser ha fått effekt på möjligheten att dela ut medel, både genom att avkastningen påverkades negativt och genom begränsade möjligheter för potentiella mottagare att vara verksamma.

Tabell 6. Antal stiftelser som delade ut bidrag/stipendier under olika antal år under perioden 2018–2022

Antal år med utdelning under perioden 2018–2022 | Antal stiftelser |

Utdelning 5 av åren | 161 |

Utdelning 4 av åren | 36 |

Utdelning 3 av åren | 25 |

Utdelning 2 av åren | 28 |

Utdelning 1 av åren | 30 |

Summa | 280 |

Stiftelseuppgifter från Skatteverket

Kulturanalys har även fått ut aggregerade uppgifter från Skatteverket om avkastningsstiftelsers utdelningar. Uppgifterna kommer från de inkomstdeklarationer stiftelserna lämnar till Skatteverket.

Utdelning av bidrag och stipendier

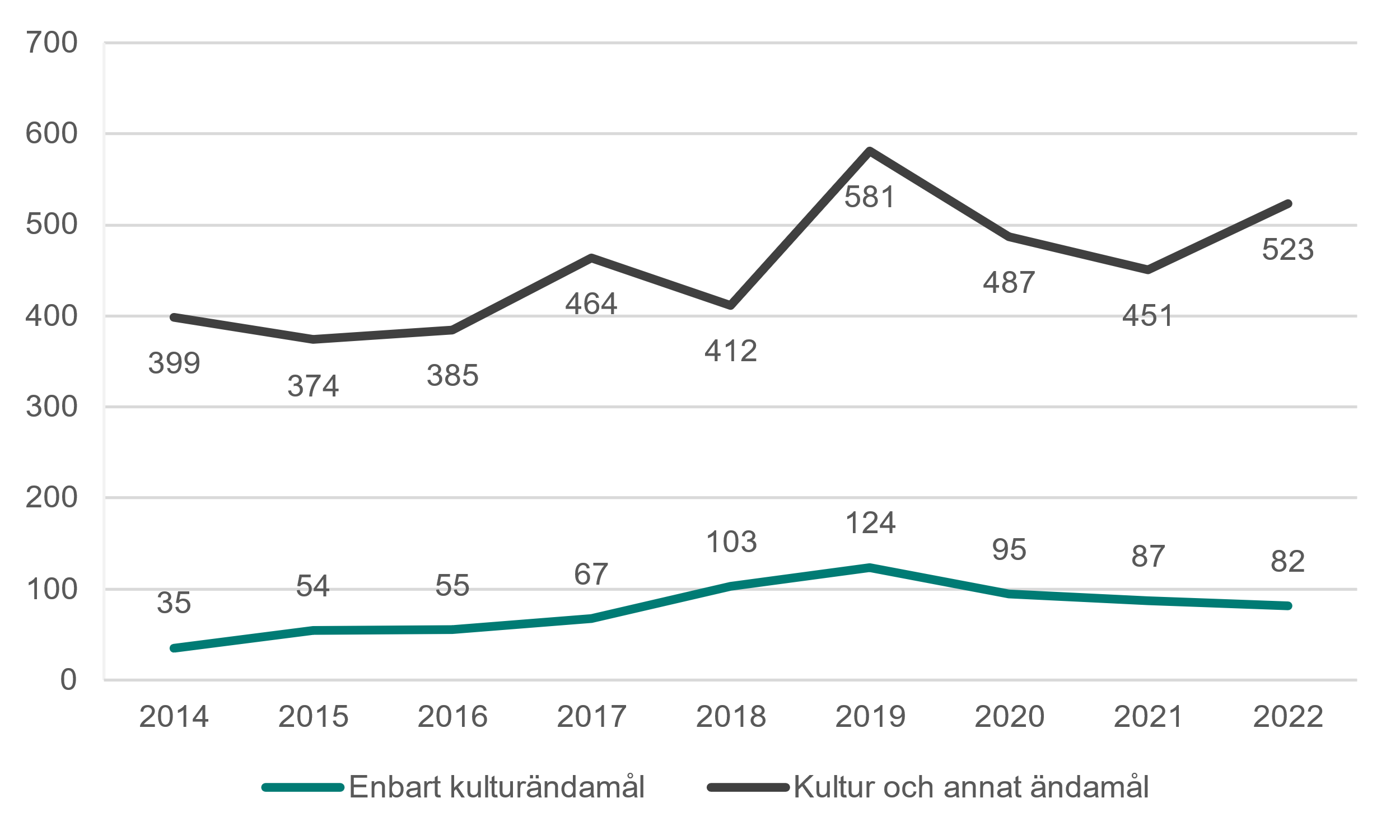

Figur 11 visar att avkastningsstiftelser, som uppgett att deras ändamål enligt stadgarna enbart är kultur, deklarerade att de delat ut 82 miljoner kronor 2022. Jämfört med 2014 innebär det mer än en fördubbling räknat i fasta priser. Utdelningen för dessa stiftelser ser även ut att ha ökat relativt stadigt fram till pandemiåret 2020. Under pandemin kan både minskad avkastning och minskade möjligheter till verksamhet ha bidragit till inbromsningen. För 2022 finns en osäkerhet i huruvida alla deklarationer hunnit inkomma till Skatteverket, vilket kan innebära en underskattning av 2022 års värde.

Därtill delade stiftelser som har angett kultur tillsammans med något annat ändamål i sina deklarationer ut 523 miljoner kronor 2022. Även dessa stiftelsers utdelning har ökat över tid, med drygt 30 procent mellan 2014 och 2022, räknat i fasta priser. I nuläget är det inte möjligt att bedöma i vilken utsträckning dessa stiftelser delat ut bidrag/stipendier till kulturverksamhet. Även här finns en osäkerhet i huruvida alla deklarationer för 2022 hunnit inkomma, vilket kan innebära en underskattning av 2022 års värde.

Figur 11. Redovisad utdelning av bidrag/stipendier för avkastningsstiftelser med enbart kultur som ändamål resp. kultur och annat ändamål, 2014–2022, 2022 års priser, miljoner kronor

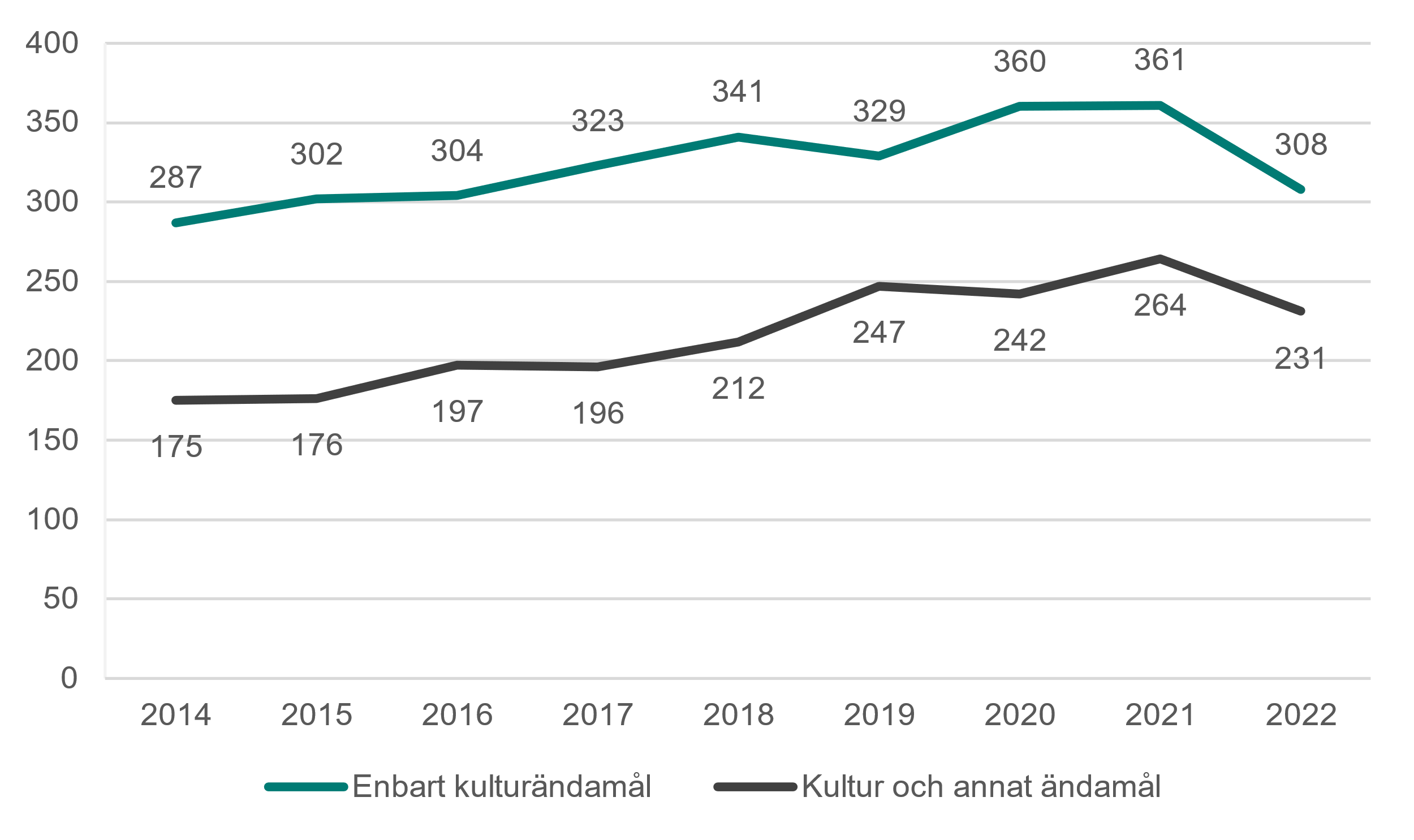

Figur 12 nedan visar hur antalet avkastningsstiftelser som lämnat inkomstdeklaration till Skatteverket utvecklats mellan 2014 och 2022. Mellan 2014 och 2021 ökade antalet inkomstdeklarerande avkastningsstiftelser med kulturändamål från 287 till 361, vilket motsvarar en ökning på 26 procent. Nedgången i antalet deklarationer 2022 kan enligt Skatteverket bero på att det finns en del stiftelser som lämnar deklaration sent på året och att materialet därför inte är komplett. Det finns i övrigt inga uppgifter hos Skatteverket som tyder på att antalet stiftelser skulle ha minskat mellan 2021 och 2022.

Figur 12. Antal avkastningsstiftelser med enbart kultur som ändamål resp. kultur och annat ändamål som lämnat uppgifter till Skatteverket 2014–2022

Sammanfattande kommentarer

Genom Kulturanalys egen enkät skulle en lägsta nivå för stiftelsers utdelningar till kultur kunna slås fast till 330 miljoner kronor. Genom uppgifterna från Skatteverket når summan av utdelade medel för stiftelser med enbart kultur som ändamål tillsammans med utdelade medel för stiftelser med kultur och annat ändamål en högre nivå, cirka 600 miljoner kronor. Den senare summan är dock sannolikt överskattad eftersom den inkluderar stiftelser vars avkastning delats ut till både kultur och annat ändamål. Å andra sidan skulle även uppgifterna från Skatteverket kunna missa en del bidrag/stipendier till kultur där kultur varit ett så pass sekundärt ändamål att det inte tagits upp som ett område i inkomstdeklarationen. Det kan alltså inte helt uteslutas att avkastningsstiftelsers bidrag/stipendier till kulturverksamhet överstiger 600 miljoner kronor.

I jämförelse med den grova uppskattningen på 130 miljoner kronor i fördelade medel till kultur 2002, motsvarande 177 miljoner i 2022 års värde, kan det antas att stiftelsers bidrag/stipendier till kultur har ökat över tid, till någonstans mellan 330 och 600 miljoner kronor. Detta skulle i sådana fall innebära en större procentuell ökning jämfört med hur den offentliga finansieringen utvecklats under motsvarande period (Myndigheten för kulturanalys 2023d). Stiftelsers finansiering av kultur i Sverige befinner sig trots det fortfarande på en låg nivå i jämförelse med annan finansiering på kulturområdet. I andra länder är privata stiftelser mer framträdande när det gäller kulturfinansiering. I Danmark uppgick stiftelsernas stöd till kultur till 2,2 miljarder danska kronor 2017 (Kulturanalys Norden 2022). I Finland uppgick stödet till cirka 79 miljoner euro 2021 (Stiftelser och fonder, 2023).

Innan kultur blev skattefritt att stödja för stiftelser, genom en ändring i skattelagstiftningen 2014, var förväntningarna höga på att mer pengar skulle delas ut och att fler stiftelser med kulturinriktning skulle bildas (Myndigheten för kulturanalys, 2013b). Våra sammanställningar visar att ändringen i lagstiftningen sannolikt haft önskad effekt. Såväl utdelade pengar som antalet stiftelser inom kultur har enligt uppgifterna från Skatteverket ökat från 2014 och framåt.

Hur skulle stiftelsefinansieringen av kultur i Sverige kunna följas över tid?

Tillgången till ekonomiska data för stiftelser är bristfällig i Sverige. I länsstyrelsernas stiftelsedatabas går det att utläsa ändamålsbeskrivningar och i en del fall även uppgifter om tillgångar. Uppgifter om tillgångar är dock inte något som konsekvent begärs in av länsstyrelserna.

Den väg som utforskats i denna kartläggning – att samla in uppgifter från stiftelser genom en enkät – visade på olika begränsningar. Svarsfrekvensen blev låg och uppgiftslämnarbördan bedöms ha blivit hög. Samtidigt har Kulturanalys kunnat ta med sig viktiga erfarenheter från enkätarbetet som skulle kunna förbättra en kommande undersökning, bland annat genom ett betydligt snävare urval av stiftelser.

En annan möjlig väg, som också utforskades i denna kartläggning, är att fortsätta att sammanställa uppgifter från Skatteverkets inkomstdeklarationer. I sådana fall skulle det vara önskvärt att få en bättre bild av underlagets möjligheter och begränsningar, något som skulle kräva tillgång till uppgifter för enskilda stiftelser och inte endast aggregerade uppgifter.

En annan väg skulle kunna vara att inom stiftelseområdet med vissa intervall uppdatera data som forskare tidigare tagit fram (Wijkström & Einarsson, 2004). Data där en uppskattning av stiftelsers utdelning baserades på förmögenhetsuppgifter från länsstyrelsens stiftelsedatabas tillsammans med årsredovisningar. Detta skulle möjliggöra grova uppskattningar av hur stiftelser över tid bidrar till kultur.

Ett ytterligare alternativ är att via intäktssidan efterfråga uppgifter om stiftelsefinansiering från konstnärer, kulturskapare och konst- och kulturverksamheter. Det skulle sannolikt kräva ett omfattande urvalsarbete men skulle också kunna kombineras med annan uppgiftsinsamling. Exempel på en sådan enkät till konst- och kulturverksamheter finns att hitta i England (Arts Council England, 2022). Kulturanalys skulle också kunna se över möjligheterna att utveckla sin befintliga statistikinsamling, till exempel möjligheterna att från kulturverksamheter efterfråga uppgifter om finansiering specificerat per avsändare i form av exempelvis stiftelser. Men det skulle i dagsläget avse en begränsad del av svenskt kulturliv på grund av kulturstatistikens nuvarande täckningsgrad.

Ett annat alternativ skulle kunna vara att det tas initiativ från stiftelserna själva till en mer systematisk uppgiftsinsamling, exempelvis genom Stiftelser i samverkan. I Finland finns det en medlemsförening för finländska stiftelser som samlar in statistik från sina medlemmar (Stiftelser och fonder, 2023).

Sponsring

I detta kapitel presenteras uppgifter om sponsring. I början av kapitlet beskrivs vad sponsring är. Därefter redogörs för tidigare sammanställningar om kultursponsring, följt av en längre tidsserie för kultursponsring baserad på en undersökning från Institutet för reklam- och mediestatistik (IRM).

Utöver sponsring kan näringslivet stödja kulturlivet med monetära eller andra gåvor, som till skillnad från sponsring inte kräver någon motprestation. Andra exempel på resurser från näringslivet innefattar köp och konsumtion av kultur, ideellt arbete, medlemskap i vänföreningar, hyra av kulturverksamheters lokaler för företagsevenemang eller att privata fastighetsägare erbjuder kulturverksamheter subventionerade hyror.

Vad är sponsring?

Institutet för reklam- och mediestatistik utgår från Sponsring- och Eventsveriges definition av sponsring som lyder enligt följande:

Sponsring är associationsmarknadsföring; en affärsmässig metod för kommunikation, marknadsföring och försäljning. Sponsring bygger på ett kommersiellt avtal mellan (normalt) två parter där ett företag betalar för kommersiella rättigheter att utnyttja en association (med t.ex. ett evenemang, en organisation, ett projekt etc.). (Institutet för reklam- och mediestatistik, 2023b)

Sponsring kan ge kulturorganisationer resurser, vanligtvis i form av kontanta medel. Samtidigt som sponsrande företag ska erhålla en motprestation av de kulturorganisationer de sponsrar. Värdet på kulturorganisationernas motprestationer ska motsvara de sponsrande medlen och kan exempelvis bestå i att ge tillgång till synlighet, kulturellt kapital, kompetens och kreativitet.

Skattelagstiftningens utformning försvårar dock bedömningen av värdet på kulturorganisationers motprestationer (se t.ex. Skatteverket, 2023c och Myndigheten för kulturanalys, 2012a). Om en motprestation inte kan definieras bedöms medlen i stället som en gåva/donation, och blir inte avdragsgilla.

Tidigare sammanställningar av sponsring

När det gäller sponsring har Kulturanalys tidigare publicerat uppgifter om kultursponsring, primärt utifrån Institutet för reklam och mediestatistiks undersökning. I exempelvis statistiken om samhällets utgifter för kultur 2010–2011 inkluderades en kort text om näringslivets utgifter för kultur, varav sponsring utgjorde en del (Myndigheten för kulturanalys, 2012b). Bland annat på grund av bristen på en mer heltäckande bild av näringslivets utgifter för kultur har näringslivet inte inkluderats i senare rapporter om samhällets utgifter för kultur.

I Kulturanalys omvärldsanalys från 2013 konstaterades att sponsring sakta men säkert vuxit sig starkare som en del av företagens marknadskommunikation och att sponsringen därmed bidragit till andra organisationers finansiering (Kulturanalys, 2013b). Kulturanalys beskrev vidare, utifrån undersökningen från Institutet för reklam- och mediestatistik, att sponsring, genom en uppåtgående trend, hade ökat med cirka 100 procent mellan åren 2000 och 2012. Samtidigt noterades att den börjat från en låg nivå och att framtida utveckling baserat på historisk tillväxt bör tolkas med försiktighet. Av den totala sponsringen 2012 gick cirka 73 procent till idrott, 14 procent till social sponsring och 13 procent till kultur.

I Kulturanalys (2013b) beskrivs också att sponsring – genom att skapa en direkt relation med en målgrupp – är en modell som fler företag kan komma att intressera sig för. I intervjuer betonades att det fanns en viss mättnad på exponering av logotyper, och i stället en önskan om att hitta samarbeten med mer innehåll. Ett exempel som lyftes var att företag oftare visade intresse för att ha evenemang i kulturorganisationers lokaler, med möjlighet att bjuda personal eller kunder på upplevelser och möten med kulturskapare.

Vidare konstaterades att den sociala sponsringen, det vill säga sponsorskap av organisationer som arbetar med sociala frågor, 2012 hade gått förbi kultursponsringen – om än knappt. Att den sociala sponsringen vuxit beskrivs som en konsekvens av företags ökade intresse för sociala frågor och samhällsansvar. Samtidigt beskrivs hur det skulle bli intressant att följa huruvida social sponsring fortsatt skulle växa på bekostnad av kultursponsring eller idrottssponsring.

I nästa avsnitt, där uppgifterna om sponsring från Institutet för reklam- och mediestatistik uppdaterats, ska en del av dessa frågor försöka besvaras.

Undersökning av kultursponsring

De redovisade uppgifterna är insamlade och sammanställda av Institutet för reklam- och mediestatistik, i samarbete med bland andra föreningen Kultur & Näringsliv. Sponsring mäts årligen och avser annonsörers investering i marknadsföringssyfte, ej gåvor. Intäkterna i IRM:s specialrapporter delas upp på idrottssponsring, kultursponsring och social sponsring (Institutet för reklam- och mediestatistik, 2023a).

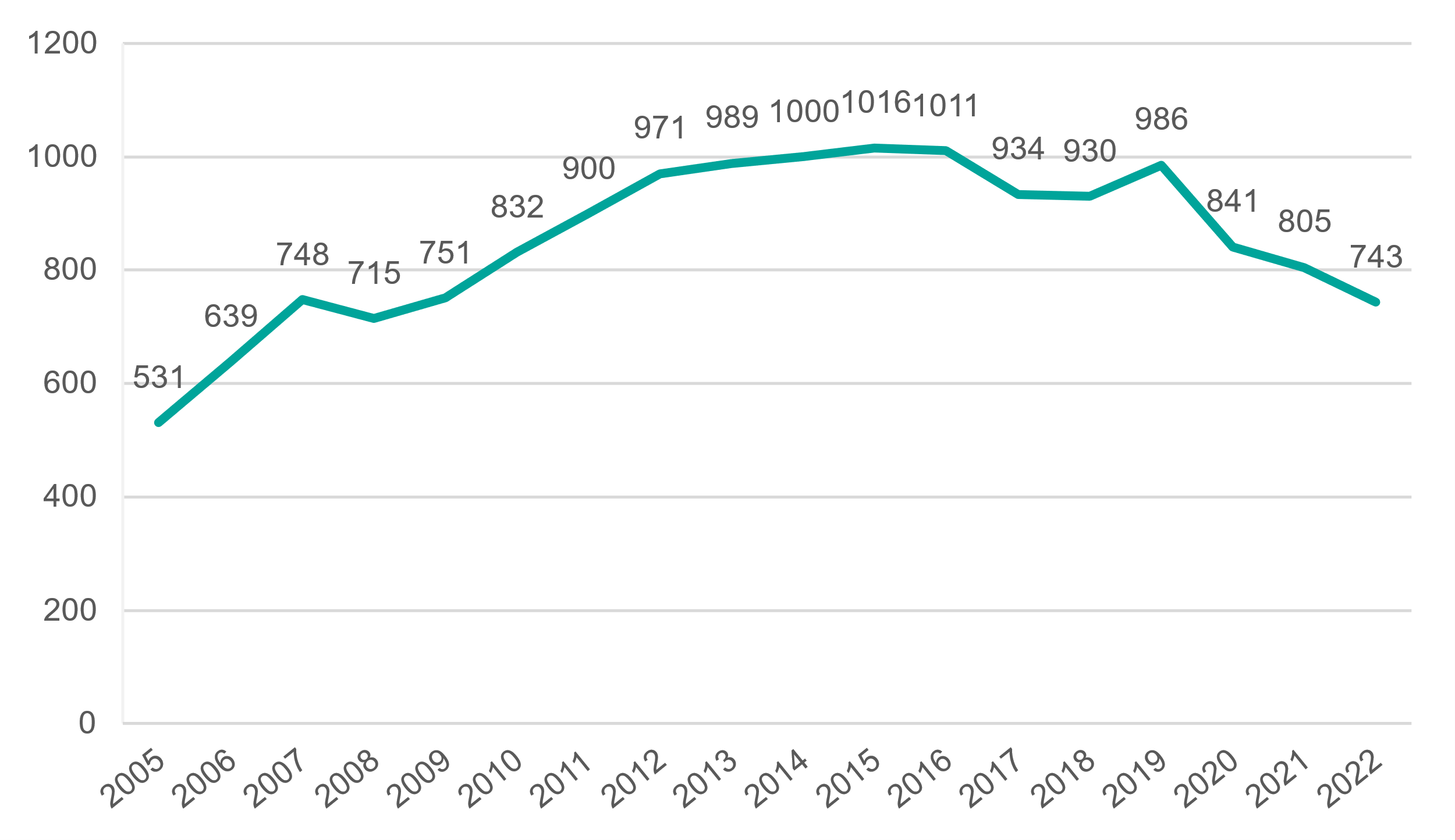

Kultursponsring 2005–2022

Figur 13 visar, utifrån Institutet för reklam- och mediestatistiks undersökning, att sponsringen av kultur ökade relativt kraftigt från 2005 fram till 2015. Under 2017–2018 sjönk kultursponsringen tillbaka något, för att återhämta sig 2019 men i samband med pandemin 2020 falla tillbaka ännu mer. Sponsring av kultur ser inte heller ut att ha återhämtat sig under 2022. Observera att sponsringen anges i 2022 års priser och att inflationen var hög 2022.

Figur 13. Kultursponsring 2005–2022, 2022 års priser, miljoner kronor

Kultur i jämförelse med idrott och socialt arbete

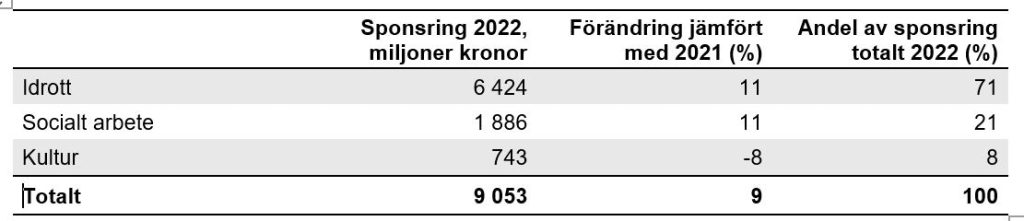

Tabell 7 visar att den sammantagna sponsringen för idrott, kultur och socialt arbete 2022 uppgick till strax över 9 miljarder kronor. Idrott stod för den klart största andelen av denna sponsring, 71 procent, följt av social sponsring med 21 procent och kultursponsring med 8 procent. Kulturens andel av sponsringen har minskat över tid, från 13 procent 2012 till 8 procent 2022. Samtidigt som andelen social sponsring under samma period ökade från 14 till 21 procent.

Noterbart är att sponsringen för både idrott och socialt arbete ökade kraftigt (11 procent) 2022 jämfört med 2021, räknat i 2022 års priser, medan sponsring av kultur i stället minskade med 8 procent. Räknat i löpande priser stod kultursponsringen still mellan 2021 och 2022. Om detta är en tillfällig svacka för kultursponsring eller en mer bestående vändning nedåt i samband med- och efter coronapandemin är i dagsläget svårt att uttala sig om.

Tabell 7. Sponsring för olika områden 2022, förändring 2021–2022 räknat i 2022 års priser, samt andel för respektive område 2022.

| Sponsring 2022, miljoner kronor | Förändring jämfört med 2021 (%) | Andel av sponsring totalt 2022 (%) |

Idrott | 6 424 | 11 | 71 |

Socialt arbete | 1 886 | 11 | 21 |

Kultur | 743 | -8 | 8 |

Totalt | 9 053 | 9 | 100 |

Källa: Institutet för reklam- och mediestatistik.

Sponsring för olika kulturområden

Från tidigare rapporter och sammanställningar har konstaterats att sponsring varierar mellan olika kulturområden (se t.ex. Kulturrådet, 2010a och Myndigheten för kulturanalys, 2013b). I samband med den här delredovisningen har Kulturanalys sammanställt uppgifter från egen statistik tillsammans med redovisningsdata från Kulturrådet. Dessa uppgifter visar att sponsring i genomsnitt alltjämt utgör en liten del av intäkterna för de kulturverksamheter som erhåller den största delen av den offentliga finansieringen. För de museer som i museienkäten fått frågan om sponsring stod sponsring för i genomsnitt 1 procent (motsvarande totalt 21 miljoner kronor) av de totala intäkterna 2022, vilket är i paritet med tidigare år (Myndigheten för kulturanalys 2023b). Även för 23 bild- och formverksamheter som redovisade sponsring inom ramen för Kulturanalys bild- och formstatistik uppgick andelen sponsring till 1 procent (motsvarande 8 miljoner kronor) (se vidare Myndigheten för kulturanalys 2023e). Utifrån redovisade uppgifter för scenkonst- och musikverksamheter, institutioner såväl som fria aktörer, uppgick sponsring till i genomsnitt 0,5 procent (motsvarande totalt 32 miljoner kronor) 2022. Sett i ett längre tidsperspektiv har sponsring för motsvarande scenkonst- och musikverksamheter sällan överstigit 1 procent i genomsnitt.

Sponsring utgör alltså över lag inte någon större andel av intäkterna för de verksamheter som samtidigt får den största delen av den offentliga finansieringen. Sedan finns det självklart exempel på verksamheter där andelen sponsring är av större betydelse.

Sammanfattande kommentarer

Sammantaget utgör sponsring en liten del av den samlade kulturfinansieringen, men den kan vara viktig för enskilda aktörer. Inom ramen för denna delredovisning har Kulturanalys primärt utgått från Institutet för reklam- och mediestatistiks undersökning av kultursponsring. Fördelarna är att IRM metodologiskt kan beräkna en uppskattad totalsumma och att det finns en lång tidsserie eftersom mätningarna gjorts under lång tid. Nackdelen är att kultursponsringen inte kan delas upp på olika konst- och kulturområden.

De uppgifter Kulturanalys samlar in inom ramen för myndighetens statistikuppdrag ger endast en begränsad bild av kultursponsringen i Sverige. Fördelen är dock att det går att följa sponsringen för ett antal olika konst- och kulturområden – statistik som Kulturanalys också kan utveckla. Samtidigt har Kulturanalys varit i kontakt med Institutet för reklam- och mediestatistik för att diskutera hur deras undersökning kan förbättras, bland annat just i syfte att möjliggöra en nedbrytning av sponsringsutgifterna för olika konst- och kulturområden.

Donationer och crowdfunding

Utöver det som skulle kunna sägas utgöra kärnan i den icke-offentliga finansieringen – hushållens utgifter, stiftelsers finansiering och företagssponsring – finns det flera andra exempel på icke-offentlig finansiering. Donationer och crowdfunding utgör två sådana exempel. På grund av svårigheterna att samla in heltäckande data för dessa finansieringsformer har de i stor utsträckning avgränsats bort inom ramen för den här delredovisningen. I detta kapitel redogörs kortfattat för delar av kunskapsläget och möjliga vägar framåt.

Donationer

Kulturanalys samlar in uppgifter om donationer inom ramen för sin egen kulturstatistik. För de museer som i museistatistiken fått frågan om donationer stod donationer för i genomsnitt 1 procent av de totala intäkterna 2022, vilket motsvarade totalt 22 miljoner kronor. För scenkonst- och musikinstitutioner uppgick andelen redovisade donationer till 0,3 procent, vilket motsvarade totalt 19 miljoner, och för bild- och formkonstverksamheter till 0,4 procent, vilket motsvarade totalt 4 miljoner. Det går inte att skilja på om donationerna varit monetära eller i form av exempelvis konst, föremål eller utrustning. Utifrån hur frågan ställts kan man anta att det primärt är monetära donationer som har redovisats och inte värderingar av donerade konstverk/liknande. Uppgifter om donationernas avsändare lämnas inte i statistiken. Av den anledningen vet vi inte om uppgifterna som återges ovan i någon utsträckning överlappar med utdelningar från stiftelser. När det gäller kulturverksamheter som också får offentlig finansiering finns det flera fallstudier och fördjupningar för enskilda verksamheter avseende donationer (se t.ex. Lindkvist & Calås, 2018 [innehåller också helprivata verksamheter]; Gustavsson, 2021; Kulturrådet, 2010a; Brakeley, 2023).

I Kulturanalys statistik ingår framför allt verksamheter som får någon form av offentligt stöd. Det saknas i stor utsträckning samlade data när det gäller helprivata lösningar bland de kulturformer som också får offentlig finansiering. Kulturrådet publicerade 2021 en kartläggning av arrangörsledets förutsättningar avseende arrangörer som presenterar professionella konstnärer eller konstnärskap inom konstområdena bild, form och konsthantverk, film, litteratur, musik samt scenkonst (Kulturrådet, 2021b). Kartläggningen, som också utgick från Kulturrådets krisstödshantering för aktörer som normalt sett klarar sig utan offentliga medel, bidrar med en bild av omfattningen av privata aktörer inom arrangörsledet. Utifrån bland annat Kulturrådets arrangörskartläggning och uppföljningar av krisstöd framgår det att det finns många privata aktörer som normalt sett bedriver kulturverksamhet utan offentligt stöd. Samtidigt varierar förekomsten mellan olika konst- och kulturområden och geografiskt – med mest koncentration till storstadskommuner.

Privata aktörer är sannolikt till övervägande del beroende av biljett- och entréintäkter eller motsvarande för sina löpande utgifter, vilket denna delredovisning fångar upp genom hushållens kulturutgifter. Donationer, annan privat kapitalanskaffning och intäkter från andra verksamhetsområden kan också utgöra en viktig del, både vid grundandet av kulturverksamheter och i senare skeden. Det finns tyvärr inga mer heltäckande data kring detta.

Andra källor för donationer

Det finns flera organisationer som arbetar med donationer i Sverige, exempelvis Giva Sverige och Svensk insamlingskontroll.

Konst och/eller kultur utmärker sig inte bland Giva Sveriges medlemsorganisationer. Kultur har inte motiverat en egen kategori i organisationens rapportsammanställning över var donationer gått (Giva Sverige 2023). En undersökning från Novus som refereras i Giva Sveriges rapport visar att konst och kultur ligger långt ner på listan när det gäller ändamål för allmänheten att donera pengar till. 7 procent av allmänheten kan tänka sig att skänka pengar till konst och kultur, jämfört med exempelvis 52 procent för forskning om allvarliga sjukdomar, 24 procent för socialt arbete och fattigdomsbekämpning och 14 procent för sport och idrott.

När det gäller Svensk insamlingskontroll ingår kultur i deras nyckeltal per ändamålsområde (och i deras intäktsfördelning) i kategorin miljö/natur – också benämnd miljö, kultur, djur och natur – utan möjlighet till särredovisning (Svensk insamlingskontroll 2023). Efter kontakt med organisationen har Kulturanalys fått veta att det i sammanhanget handlar om mindre summor som går till kultur, och att det främst rör sig om hjälporganisationer av olika slag.

Crowdfunding

Crowdfunding är en typ av mikrofinansiering och kan definieras som insamling av finansiella medel genom individers små bidrag till en verksamhet eller ett projekt via sociala nätverk på internet.

Kulturanalys gjorde 2013 en omvärldsanalys om crowdfunding (Myndigheten för kulturanalys, 2013a). Omvärldsanalysen lyfte bland annat att det fanns en viss oro för att crowdfunding inte på allvar skulle få fäste i Sverige, då det saknas en donationskultur som den i exempelvis anglosaxiska länder. Vidare pekade analysen på kunskapsbehov när det gäller i vilken utsträckning det växer fram en donationskultur inom kultursektorn som är tillräcklig för att crowdfunding ska etablera sig som en kompletterande finansieringsmodell för kulturlivet. I vilken utsträckning crowdfunding i dag utgör en källa till finansiering (för de kulturformer som också erhåller offentlig finansiering) har visat sig svårt att kvantifiera.

Det finns en mängd plattformar för crowdfunding varav två av de stora är Patreon och Kickstarter. För att kvantitativt uppskatta hur mycket pengar konst- och kulturaktörer samlar in genom crowdfunding, utan att genomföra en större enkät till aktörer på kulturområdet, skulle dessa två plattformar kunna vara en början. Kulturanalys kontaktade Kickstarter om möjligheten att få information om hur mycket pengar som samlats in via plattformen för deras egna kategorier ”arts, comics and illustrations, film, music and publishing” av kulturskapare i Sverige 2022. Svaret var att de inte har den typen av uppgifter sammanställda eller möjlighet att ta fram dem. Motsvarande fråga har ställts till Patreon avseende deras kategorier musiker och konstnärer, men de har ännu inte svarat. Det kan inte uteslutas att det på något sätt skulle kunna gå att få tag i uppgifter via plattformar, men frågan kräver i sådana fall ytterligare utredning.

Sammanfattande kommentarer

Sammanfattningsvis är dataunderlaget bristfälligt när det gäller donationer och crowdfunding för den typ av kultur som också erhåller offentlig finansiering. Det går att hitta fler exempel, ofta för enskilda år, men det har inte gått att kvantitativt ge någon ungefärlig bild av den totala omfattningen av donationer och crowdfunding – och särskilt inte över tid. Kulturanalys kommer framöver att undersöka olika möjligheter att förbättra kunskapsläget. Det kan exempelvis handla om att utveckla Kulturanalys befintliga statistikinsamling och att fortsätta undersöka möjligheterna att få ta del av data från plattformar för crowdfunding. Kulturanalys kommer också att undersöka offentliga initiativ för att underlätta för donationer och crowdfunding.

Ideellt arbete[10]

I det här kapitlet värderas det ideella arbetet i kulturorganisationer i civilsamhället i Sverige i ekonomiska termer. Det ekonomiska värdet i kulturorganisationer jämförs också med värdet i andra organisationstyper i civilsamhället och med värdet för alla ideellt arbetade timmar i Sverige. Uträkningen bygger på data från Marie Cederschiöld högskolas återkommande undersökning av det ideella arbetet i Sverige (se exempelvis von Essen & Svedberg, 2020) och data från Statistikmyndigheten SCB (Segnestam Larsson & Wagndal, 2017; Segnestam Larsson et al., 2021).

Med begreppet ideellt arbete avses arbetsuppgifter som utförs obetalt eller mot en symbolisk belöning och inom ramen för en ideell organisation (se exempelvis von Essen & Svedberg, 2020). Allmänhet, media och akademi använder ibland andra benämningar, till exempel frivilligt arbete eller volontärarbete. I kapitlet används genomgående ideellt arbete. Med ideell organisation menas en formell organisation, som en ideell förening eller stiftelse, inom civilsamhället. Ideellt arbete förekommer också i mindre utsträckning inom offentliga eller privata organisationer. Då hänvisas till detta fenomen som ideellt arbete utanför ideella organisationer.

Vad vet vi om ideellt arbete i kultursektorn?

Kunskapen om det ideella arbetet i kulturorganisationer i det svenska civilsamhället är begränsad. En svensk pilotstudie söker att fånga de ideella insatsernas omfattning och värde i kultursektorn (Harding, 2012). Författaren konstaterar emellertid att det är svårt att beräkna omfattningen och att värdera det ideella arbetet i kultursektorn på grund av avsaknaden av ett register för det ideella arbetet. Marie Cederschiöld högskolas återkommande undersökning av det ideella arbetet i Sverige är en annan källa till kunskap (von Essen & Svedberg, 2020). I exempelvis den senaste rapporten redovisas det ideella arbetet i kulturorganisationer i procent av alla som arbetar ideellt, se tabell 8 nedan. Sett över tid arbetar knappt 6 procent av alla ideella i kulturorganisationer. Vidare framkommer av tabellen att omfattningen på det ideella arbetet i kulturorganisationer är stabilt över tid.

Tabell 8. Ideellt arbete i kulturorganisationer i procent av alla som arbetar ideellt (1992–2019)

1992 | 1998 | 2005 | 2009 | 2014 | 2019 |

7 | 7 | 5 | 5 | 6 | 5 |

Utöver pilotstudien och den återkommande undersökningen från Marie Cederschiöld högskola är det skralt med kunskap om det ideella arbetet i kulturorganisationer. Detta gäller såväl det svenska civilsamhället som civilsamhällen i andra länder. Sökningar i akademiska databaser resulterar exempelvis främst i enstaka fallstudier av kvalitativ natur (se exempelvis Liu & Jia, 2022).

Ska det ideella arbetet värderas ekonomiskt?

Det finns flera för- och nackdelar med att värdera ideellt arbete i ekonomiska termer (Andersen & Segnestam Larsson, 2016; Segnestam Larsson & Andersen, 2017). Till fördelarna hör att en ekonomisk värdering ytterligare skulle kunna synliggöra det ideella arbetet samt att den skulle kunna bidra till att identifiera trender och förändringar. Till nackdelarna hör metodologiska utmaningar och föreställningar om att en ekonomisk värdering skulle kunna motverka de underliggande principerna för det ideella arbetet. Till exempel inkluderas inte andra intäkter och kostnader som ideellt arbete för med sig. Det kan handla om kostnader för att leda och organisera det ideella arbetet eller utlägg som de ideella har i samband med sina insatser. Det finns också en risk att en föreställning som att ideellt arbete enbart handlar om att spara pengar förstärks.

Metod och material

Detta kapitel bygger på arbete som har utförts två gånger i samarbete mellan Marie Cederschiöld högskola och Statistikmyndigheten SCB (Segnestam Larsson & Wagndal, 2017; Segnestam Larsson et al., 2021). Med hjälp av metoden The replacement cost (se till exempel Bowman & Wood 2009; Salamon, Sokolowski & Haddock 2011; Mook, Handy & Quarter 2007; Solberg, 2003) har det totala ekonomiska värdet av alla ideellt arbetade timmar i svenska kulturorganisationer beräknats. Uträkningen bygger på data från Marie Cederschiöld högskolas återkommande undersökning av det ideella arbetet i Sverige och data från Statistikmyndigheten SCB när det gäller exempelvis löner, befolkning och BNP.[11]

Metoden The replacement cost – beräkning

Det ideella arbetets ekonomiska värde som procent av BNP beräknas enligt följande formel:

V = (N * H * L) /BNP

V = Det frivilliga arbetets ekonomiska värde

N = Antal män och kvinnor som arbetar frivilligt

H = Genomsnittligt antal timmar som de frivilliga arbetar per år

L = Genomsnittlig lön per timme BNP = Bruttonationalprodukt