Lägesbild över kulturarbets-marknaden

Faktablad 2024:2

Lägesbild över kulturarbetsmarknaden

I detta faktablad presenteras en lägesbild över kulturarbetsmarknadens återhämtning efter covid-19-pandemin och över hur det svåra ekonomiska läget under den senaste tiden påverkat arbetsmarknaden. Här följer vi utvecklingen till och med december 2023.

Vi har i tidigare faktablad visat att covid-19-pandemins tidiga skeden innebar omfattande neddragningar av antalet sysselsatta (anställda och företagare) inom kulturbranscherna, men även att sysselsättningen började öka igen redan under första halvåret 2021. Under andra halvåret 2022 var det fler sysselsatta i kulturbranscherna än det var 2019, dvs. året innan covid-19-pandemin bröt ut. Under 2023 har ekonomin drabbats av en lågkonjunktur kombinerat med en hög inflation. Dessutom bör de kvardröjande gynnsamma effekterna av pandemistöden ebbat ut. Sammantaget skulle dessa faktorer ha kunnat få negativa effekter för kulturarbetsmarknaden.

Till följd av förändringar i sysselsättningsstatistiken som produceras av Statistikmyndigheten SCB kan vi i detta faktablad enbart redovisa sysselsättningen i kulturbranscherna från januari 2020 till december 2023. Detta innebär att vi till skillnad från i de tidigare faktablad om kulturarbetsmarknaden som publicerats 2022 och 2023 inte kan göra jämförelser med antalet sysselsatta 2019, dvs. året innan pandemin. När det gäller arbetslöshet görs dock jämförelser med 2019.

Statistiken som redovisas i detta faktablad visar att den snabba ökningen i antalet sysselsatta efter nedgången under pandemin klingat av, men att antalet sysselsatta under 2023 ändå var fler än under 2022. Fram till december 2023 finns det inga tecken på att sysselsättningen i kulturbranscherna skulle ha drabbats hårdare av den ekonomiska krisen än övriga arbetsmarknaden. Tvärtom har antalet sysselsatta fortsatt att öka under varje månad 2023 i förhållande till samma månad 2022, och öka mer än övriga arbetsmarknaden.

Det finns dock orosmoln. Under 2023 har antalet arbetslösa inskrivna på Arbetsförmedlingen för kultur och media ökat förhållandevis mycket och ökningen har varit betydligt större än för övriga arbetsmarknaden. Att arbetslösheten ökar samtidigt som sysselsättningen ökar svagt kan tyda på en dålig matchning på kulturarbetsmarknaden. Men det krävs en djupare analys av vilka grupper det är som är arbetslösa för att dra några säkra slutsatser om detta.

Fortsatt sysselsättningsökning i kulturbranscherna

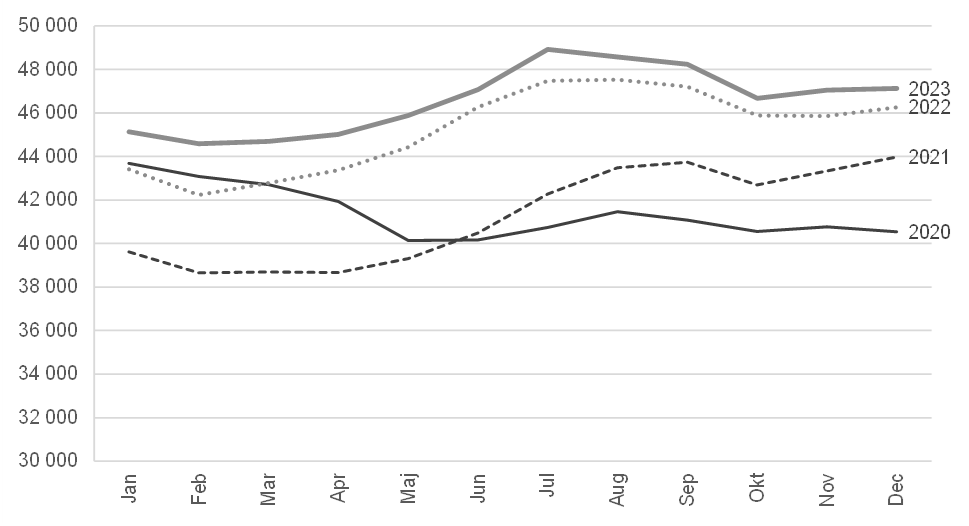

Mot bakgrund av det svaga ekonomiska läget har sysselsättningen i kulturbranscherna haft en förhållandevis positiv utveckling under 2023. Av figur 1 framgår att antalet sysselsatta varit större samtliga månader 2023 än under motsvarande månad 2022. Den nedgång i antalet sysselsatta som kan observeras mellan juli och oktober 2023 samt den svaga uppgången de sista två månaderna 2023 kan förklaras av en naturlig säsongsvariation.

Figur 1. Antalet sysselsatta inom kulturbranscher (SNI 90–91),

januari 2020–december 2023

Källa: SCB/BAS.

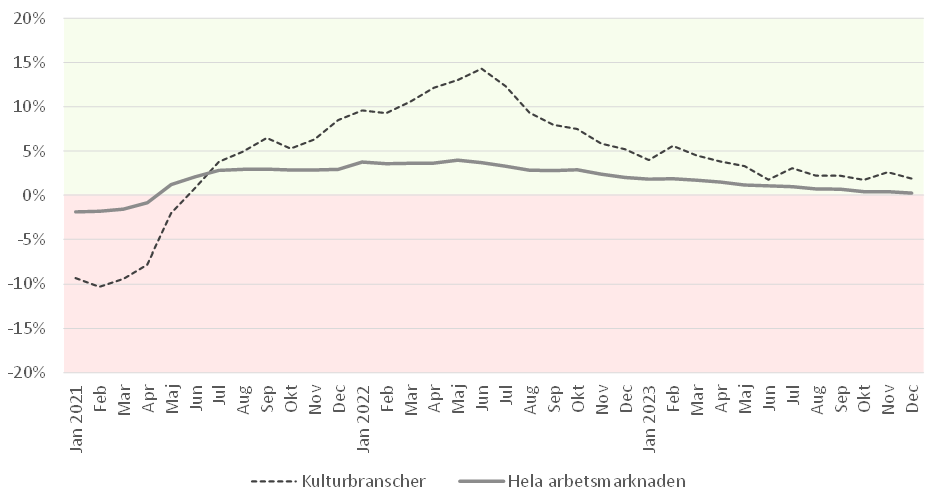

Att antalet sysselsatta ökar över tid är en naturlig utveckling eftersom ekonomin växer och befolkningen ökar. För att bedöma hur kulturarbetsmarknaden utvecklats i förhållande till övriga arbetsmarknaden jämför vi därför i figur 2 den årliga procentuella förändringen i antalet sysselsatta inom kulturbranscherna med utvecklingen för hela arbetsmarknaden. För varje månad redovisas den procentuella förändringen i sysselsättning i förhållande till samma månad föregående år. För de månader där linjen ligger i det gröna området har sysselsättningen utvecklats positivt jämfört med samma månad föregående år, och för de månader där linjen ligger i det röda området har utvecklingen varit negativ. Genom att redovisa utvecklingen på detta vis undviks att analysen grumlas av de omfattande säsongsvariationer som präglar flera kulturbranscher.

Av figur 2 framgår tydligt att kulturarbetsmarknaden drabbades betydligt hårdare av pandemin under 2021 än arbetsmarknaden i stort. Att kulturbranscherna året efter hade en betydligt högre procentuell årlig tillväxt än arbetsmarknaden i stort är väntat med tanke på att kulturbranscherna drabbades så hårt under pandemin 2020–2021. Men att sysselsättningen fortsatte att öka även 2023, om än i en långsammare takt, tyder på att pandemin inte har fått några långsiktiga effekter. Under 2023 var den årliga sysselsättningstillväxten högre i kulturbranscherna än på hela arbetsmarknaden under varje enskild månad. Mellan december 2022 och december 2023, var antalet sysselsatta på hela arbetsmarknaden i stort sett oförändrat, medan sysselsättningen inom kulturbranscherna ökade med 1,9 procent.

Figur 2. Förändring i antalet sysselsatta inom kulturbranscherna (SNI 90 och SNI 91) och hela arbetsmarknaden, januari 2021–december 2023 jämfört med motsvarande månad föregående år, procent

Källa: SCB, egna beräkningar.

Skillnader mellan olika delar av kultursektorn

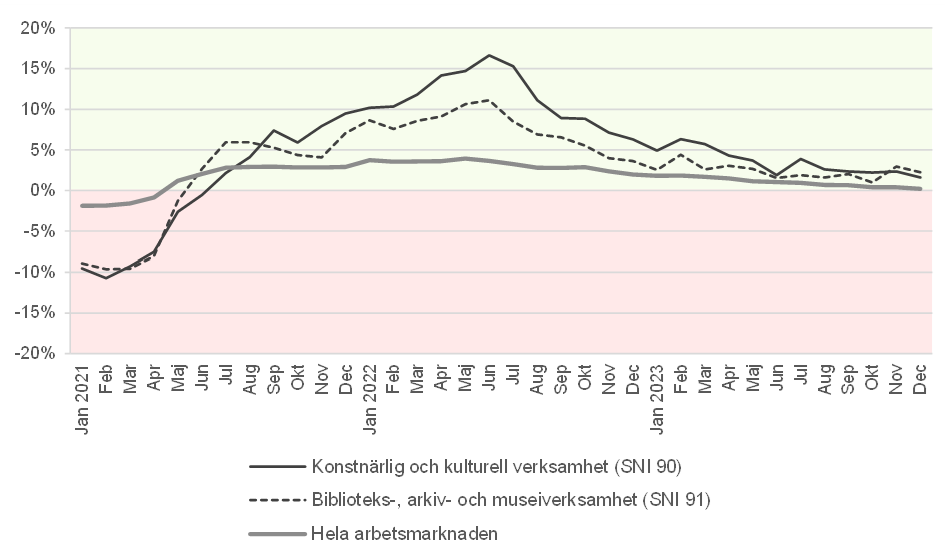

Sysselsättningsutvecklingen kan variera mellan olika kulturbranscher. Om vi separerar de två huvudbranscherna konstnärlig och kulturell verksamhet (SNI 90) och biblioteks-, arkiv- och museiverksamhet (SNI 91) ser vi att antalet sysselsatta inom de båda delbranscherna har utvecklats relativt lika både under pandemin och tiden efter pandemin.

Om vi ser till utvecklingen under 2023, jämfört med samma månad 2022, framkommer att de båda huvudbranscherna inom kultur har haft en mer positiv utveckling än arbetsmarknaden i stort. Antalet sysselsatta inom SNI 90 ökade med 1,6 procent mellan december 2022 och december 2023. Motsvarande ökning för SNI 91 var 2,2 procent.

Figur 3. Förändring i antalet sysselsatta inom de två huvudbranscherna inom kultur (SNI 90 och SNI 91) och hela arbetsmarknaden, januari 2021–december 2023 jämfört med motsvarande månad föregående år, procent

Källa: SCB, egna beräkningar.

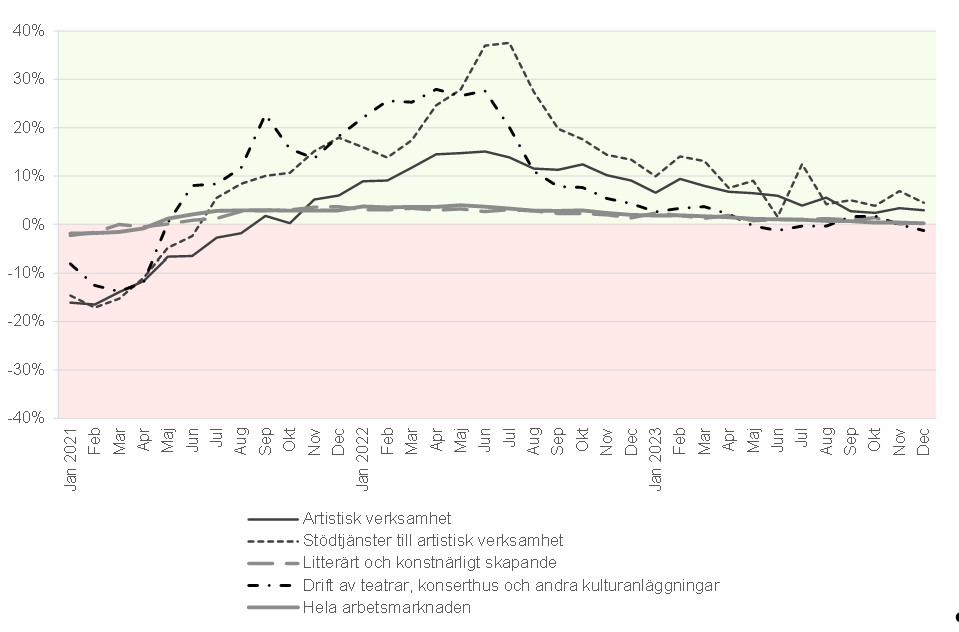

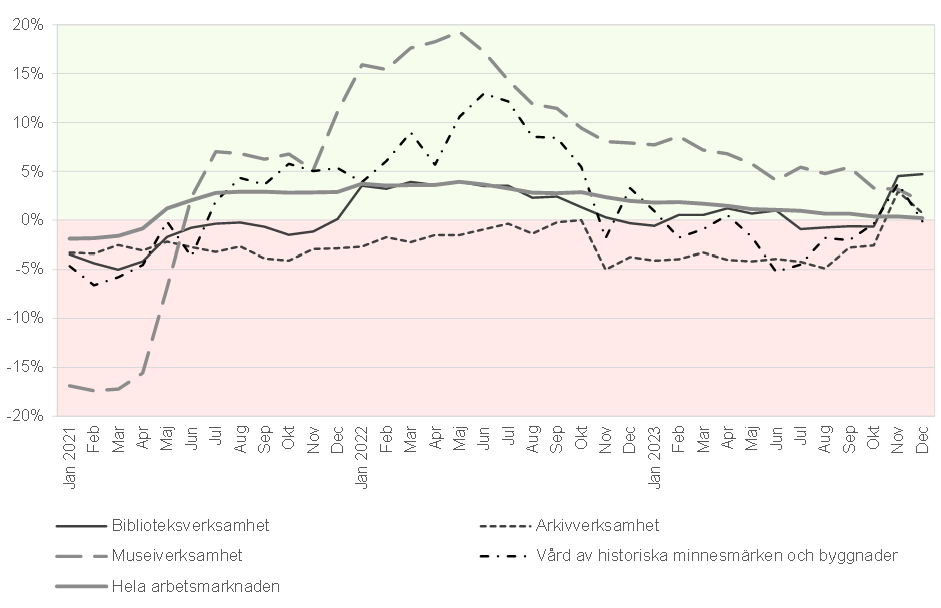

I figur 4 och figur 5 visas sysselsättningsutvecklingen för delbranscherna inom de två huvudbranscherna. Av de två diagrammen framgår att de fyra delbranscher som drabbades hårdast under pandemin – artistisk verksamhet, stödtjänster till artistisk verksamhet, drift av teatrar, konserthus och andra kulturanläggningar samt museiverksamhet – upplevde en god återhämtning under 2022. Med undantag för drift av teatrar, konserthus och andra kulturanläggningar har dessa delbranscher haft en positiv utveckling, bättre än arbetsmarknaden i stort, under varje enskild månad 2023. Drift av teatrar, konserthus och andra kulturanläggningar har dock haft en något svagare utveckling under året med en minskning av antalet sysselsatta med 1,3 procent mellan december 2022 och december 2023.

Den delbransch som har haft sämst sysselsättningsutveckling inom den studerade perioden är arkivverksamhet, där antalet sysselsatta har minskat med 6 procent mellan december 2020 och december 2023. Det är även intressant att notera att biblioteksverksamhet, som har haft en förhållandevis svag sysselsättning under 2022 och större delen av 2023, påvisar en stor ökning av antalet sysselsatta de två sista månaderna 2023.

Figur 4. Förändring i antalet sysselsatta i delbranscher inom huvudbranschen konstnärlig och kulturell verksamhet (SNI 90) och hela arbetsmarknaden, januari 2021–december 2023 jämfört med motsvarande månad föregående år, procent

Källa: SCB/AGI, egna beräkningar.

Figur 5. Förändring i antalet sysselsatta i delbranscher inom huvudbranschen biblioteks-, arkiv- och museiverksamhet (SNI 91) och hela arbetsmarknaden, januari 2021–december 2023 jämfört med motsvarande månad föregående år, procent

Källa: SCB, egna beräkningar.

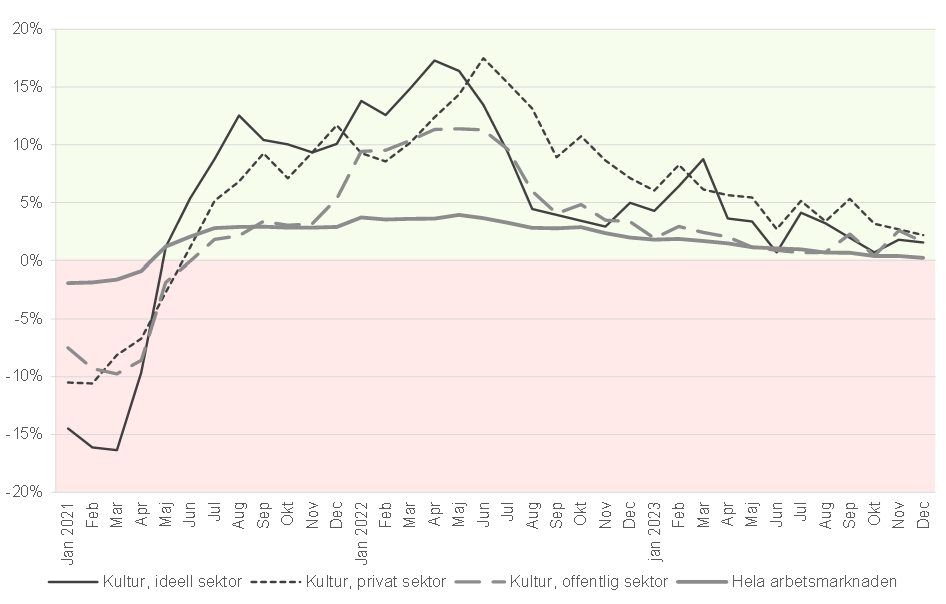

Liknande utveckling inom offentlig, privat och ideell sektor

Tidigare faktablad om kulturarbetsmarknaden visade att antalet anställda minskade mer under pandemin i den privata och ideella kultursektorn än i den offentliga kultursektorn. Återhämtningen har dock varit god, i januari 2023 var det fler sysselsatta inom både privat och ideell sektor än det var i januari 2020 (innan pandemin). Tillväxten i den ideella kultursektorn har under denna period dock varit lägre än inom den privata och offentliga kultursektorn samt än i hela arbetsmarknaden. Under 2023 har sysselsättningstillväxten varit högre inom kulturbranschernas samtliga tre sektorer än på arbetsmarknaden i stort.

Figur 6. Förändring i antalet sysselsatta inom privat, ideell och offentlig kultursektor samt hela arbetsmarknaden, januari 2021–december 2023 jämfört med motsvarande månad föregående år, procent

Källa: SCB/AGI, egna beräkningar. På grund av osäkerhet i statistiken saknas värden för ideell kultursektor för september 2022 och september 2023.

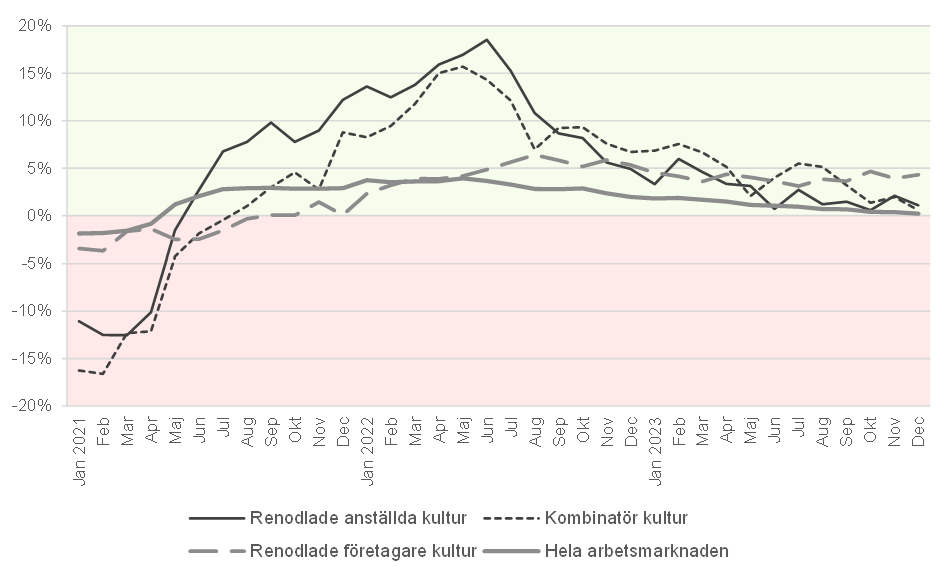

Antalet egenföretagare och kombinatörer ökar

De sysselsatta kan delas upp i tre kategorier – renodlade anställda, kombinatörer och renodlade företagare. Med kombinatörer avses personer som är företagare men också har en anställning. Som företagare räknas de som aktivt driver enskild firma eller handelsbolag samt företagare som är anställda i eget aktiebolag (fåmansbolagsdelägare). Företagande är mycket vanligt inom kulturbranscherna, av de som har sin huvudsakliga inkomst från någon av kulturbranscherna var 27 procent aktiva renodlade företagare och 9 procent kombinatörer i december 2023.

Figur 7 visar sysselsättningsutvecklingen för renodlade anställda, kombinatörer och renodlade företagare i kulturbranscherna under perioden 2021–2023 samt utvecklingen för samtliga sysselsatta på arbetsmarknaden under samma period. Av figuren framgår att återhämtningen efter pandemin började tidigare för anställda än för gruppen företagare. Men samtliga tre grupper har erfarit en tillväxt på årsbasis varje enskild månad under 2022 och 2023.

Figur 7. Utvecklingen av antalet anställda, företagare och kombinatörer inom kulturbranscherna (SNI 90 och SNI 91) januari 2021–december 2023, jämfört med motsvarande månad året innan, procent

Källa: SCB, egna beräkningar.

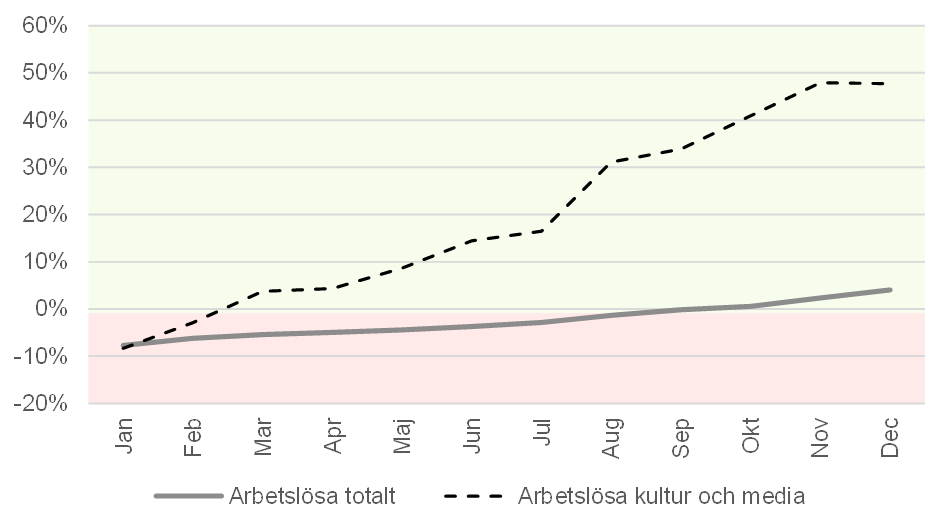

Fler arbetslösa kulturskapare

Ett kompletterande perspektiv på kulturarbetsmarknadens är att studera arbetslöshetens utveckling. Arbetsförmedlingen har en särskild branscharbetsförmedling för de arbetssökande som har en relevant utbildning eller tillräckligt med arbetslivserfarenhet inom ett kultur- eller mediayrke. I figur 8 nedan redovisas för varje månad 2023 den procentuella årliga förändringen i antalet arbetslösa som är inskrivna på branscharbetsförmedlingen för kultur och media samt antalet arbetslösheten på hela arbetsmarknaden.

På ett år, från december 2022 till december 2023, har antalet arbetslösa inom kultur och media ökat från ca 2 700 till ca 4 000. I procent var ökningen nära 50 procent, vilket framgår i figur 8. Under samma period ökade arbetslösheten på hela arbetsmarknaden med enbart 4 procent.

Figur 8. Utvecklingen av antalet arbetslösa inskrivna på branscharbetsförmedlingen för kultur och media samt hela arbetsmarknaden januari 2023–december 2023, jämfört med samma månad 2022, procent

Källa: Arbetsförmedlingen, egna beräkningar.

Fotnot

-

SNI är en standard för svensk näringsgrensindelning. ↑